Бюджетирование и контроль затрат: теория и практика Красова Ольга Сергеевна

3.1.1. Операционный бюджет

3.1.1. Операционный бюджет

Разработка операционного бюджета начинается с разработки предварительного проекта объема продаж в стоимостном и физическом выражении. На базе данного проекта впоследствии будут разрабатываться производственная программа, величина и структура запасов, инвестиции и источники финансирования.

Максимальный предел объема продаж, выраженный в натуральных единицах определяется производственными мощностями и величиной запасов данного предприятия.

Величину физического объема продукции, предназначенного для реализации, можно изменять с учетом различных факторов (эластичность спроса, отпускные цены, изменение налоговой политики, темп инфляции и т. д.).

Для определения значений цены, объема реализации, величины переменных и постоянных расходов, которые обеспечили бы максимальную прибыль, прежде всего необходимо воспользоваться методом CVP-анализа (глава 2, § 2.3). Для промышленных компаний использование данного анализа опирается на существенные особенности как самого процесса производства, так и реализации уже готовой продукции. К примеру при наличии ограничений по производственным мощностям предпочтение при составлении бюджета будет отдаваться тому виду продукции, который при использовании того же объема ресурсов обеспечит более высокий уровень маржинального дохода. В области ценообразования необходимо основываться не только на задачах текущего периода, но и на более долговременных факторах (временное занижение цен самого предприятия, изменение ценовой политики поставщиков и т. д.). Относительно издержек на производстве– не все переменные издержки зависят от объема продаж, так например, сбытовые зависят от уровня рыночных цен, производственные– от объемов выпуска.

Полностью рассчитать оптимальный объем и структуру продаж, опираясь только на расчеты, на практике невозможно, поэтому очень многое будет зависеть от опыта и квалификации самих работников и руководителей экономических служб.

Исходным документом данного этапа бюджетного процесса является бюджет продаж (реализации) компании, пример которого показан в таблице.

Таблица 3.1. Бюджет продаж на 200_г.

Для предприятий, выпускающих серийную продукцию, бюджетное планирование отличается от бюджетного процесса предприятий с выпуском продукции «на заказ». Для первых компаний исходными параметрами выступают физический объем продаж и физический объем выпуска. Расчетным параметром соответственно выступает целевой уровень товарных остатков. Для компаний, работающих «на заказ», исходным расчетным параметром является производственная программа, которая зависит от планового объема реализации и величины запасов готовой продукции. Производственная программа составляет основу разработки бюджета производства .

Бюджет производства рассчитывается как:

При этом товарные остатки на начало периода являются величиной известной, а целевая величина товарных остатков на конец периода определяется расчетным путем.

Определение целевой величины товарных остатков – достаточно сложная управленческая задача. Она решается на основе принципа оптимизации совокупных «выгод-издержек», зависящих от изменения величины складских запасов готовой продукции. Дело в том, что хранение запасов на складах порождает множество видов издержек, причем одни из них возрастают при увеличении товарных остатков, а другие– уменьшаются. В этой связи задачей компании является нахождение приемлемого оптимума между издержками содержания запасов и издержками функционирования без запасов или с низким уровнем запасов, то есть расчет такого целевого уровня товарных остатков , при котором совокупные издержки будут наименьшими .

Целевой уровень товарных остатков определяется рядом прикладных моделей, самыми известными из них являются модель EOQ (для запасов и материалов) и модель EPR (для запасов готовой продукции).

Модель EOQ – модель расчета «оптимальной величины заказа», то есть определение затрат, на которые оказывают влияние количество хранящихся запасов или количество сделанных заказов. Если большое количество единиц заказывается одновременно, то за год потребуется сделать меньше заказов, уменьшив тем самым стоимость выполнения заказа. С другой стороны, если объем заказа невелик, то в этом случае необходимо иметь больший средний запас, что приведет к увеличению стоимости хранения запасов. Таким образом, цель такого управления заключается в снижении стоимости хранения больших запасов по сравнению со стоимостью размещения большего количества заказов. Данная модель включает в себя три метода: табличный, графический и по формулам.

Расчет по табличному методу рациональнее провести на конкретном примере:

Компания покупает сырье у внешнего поставщика по цене 5 руб. за единицу. Общая годовая потребность в этом продукте– 40 000единиц. Имеются следующие дополнительные данные: затраты на хранение единицы запаса– 0,1 руб.; стоимость хранения единицы запаса– 0,6 руб.; расходы на поставку одного заказа– 1,2 руб.

Релевантные затраты для заказов

Количество заказов на поставку определяется отношением необходимого годового количества запаса на размер заказа. Годовая стоимость хранения вычисляют как произведение среднего запаса на стоимость хранения единицы запаса в рублях. Годовая стоимость выполнения заказа равна: количество заказов на поставку умноженное на стоимость поставки единицы заказа.

Из данных таблицы видим, что экономически выгодным является заказ на 400ед., так как количество ежегодных релевантных издержек является минимальным.

Графический метод . На графике по оси ординат откладываются совокупные релевантные издержки, по оси абсцисс– размеры заказов или средних уровней запасов. Из графика видно, что при росте среднего уровня запаса или размера заказа годовая стоимость хранения увеличивается, а годовая стоимость выполнения заказа уменьшается. Линия совокупных затрат имеет минимальное значение в точке пересечения кривых стоимости выполнения заказа и стоимости хранения запасов, в нашем случае оптимальный размер заказа составил 400ед.

При использовании метода формул оптимальный размер заказа определяется с помощью различных математических выражений, наиболее упрощенной является формула определения количества единиц заказа, имеющая следующий вид:

![]()

Где D – общая потребность единиц материала на период, О – стоимость выполнения одного заказа, Н – стоимость хранения единицы запаса.

Модификацией модели EOQ является модель EPR , которая используется для синхронизации стадий производства и сбыта. Модель EPR рассчитывает оптимальный размер партии выпуска, минимизирующий сумму издержек: 1) по переработке материальных ресурсов в готовую продукцию (так называемая «добавленная стоимость», включающая в себя амортизацию оборудования и трудозатраты); 2) по хранению запасов готовой продукции. Оптимальный размер партии выпуска определяется по формуле:

![]()

Где Q – плановый выпуск данного вида продукции на период, S – удельные издержки по переработке (на единицу данного вида продукции), С – стоимость хранения запасов данного вида готовой продукции в течение бюджетного периода.

После определения уровня запасов на конец периода, можно составлять производственную программу (таблица 3.2, 3.3).

Таблица 3.2. Бюджет производства на 200_г. (натуральные единицы)

Таблица 3.3. Бюджет производства на 200_г. (руб.)

Следующим этапом бюджетного планирования является разработка бюджета материальных затрат и закупок . Для разработки данного бюджета потребуются сведения о планируемом выпуске продукции, о нормативах использования материалов и о запасах материалов на начало отчетного периода.

Существуют два расчетных метода определения бюджета материалов: метод технологического нормирования (применяется при расчете тех материалов, которые расходуются на производственные цели) и метод сравнительного анализа счетов (относится к материалам, которые расходуются на сбытовые нужды или применяется на тех предприятиях, где нет метода технологического нормирования).

Нормативы, формирующие бюджет материальных затрат, должны быть реально достижимыми при высокой эффективности работы, то есть учитывать процент потерь, неизбежных в процессе производства.

Вначале составляется бюджет использования сырья и материалов, который впоследствии будет является отправным документом для составления бюджета закупок.

Таблица 3.4. Бюджет использования сырья и материалов

После того как определена потребность в основных материалах, простым суммированием производится расчет совокупной потребности в материалах по видам продукции. Сырье должно закупаться в количестве, достаточном для достижения запланированного уровня производства и для образования целевого уровня запасов сырья на конец бюджетного периода. По каждому виду сырья и материалов бюджет закупок в натуральном выражении рассчитывается по формуле:

Запас в материалах на конец отчетного периода определяется аналогично запасам готовой продукции по методу «совокупных выгод– издержек».

Бюджет использования и закупок материалов можно составит в форме единого документа, но он может оказаться трудно воспринимаемым, особенно когда на производстве используется несколько видов прямых материалов. Разумнее составлять два обособленных документа, тем более, что за закупку материалов ответственность несет коммерческая служба, а за и использование производственные подразделения.

Таблица 3.5. Бюджет закупок прямых материалов на 200_г.

Как и бюджет прямых материальных затрат и закупок, бюджет прямых трудовых затрат основывается на данных бюджета производства и нормативах затрат труда основных рабочих на изготовление каждого вида продукции. Стоимость затраченного труда будет зависеть от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда. Прямые затраты труда рассчитываются также двумя основными способами как и прямые материалы, отличие состоит в том, что прямые затраты труда можно сразу определить в стоимостном выражении, так как они не имеют переходящего остатка на начало планируемого периода.

Таблица 3.6. Нормативы затрат на труда на изготовление 1 ед. продукции

Таблица 3.7. Бюджет затрат труда в натуральном и стоимостном выражении

Найдем количество работников, которое необходимо предприятию, чтобы обеспечить плановый объем выпуска.

Продолжительность рабочей недели сотрудников предприятия – 40 часов, в течение одного месяца полностью проходят 4 недели, следовательно продолжительность рабочего периода за месяц составляет 160 часов. За планируемый период (11 месяцев, с учетом отпуска) рабочее время одного работника составит – 1760 часов. Для выполнения запланированного объема работ потребуется 723 100/1760 = 411 ставок основных работников.

Необходимо обратить внимание на то, что в расчете все «астрономическое время» в течение рабочего дня тратится исключительно на выполнение нормативов по изготовлению продукции. Однако это допускается, если в нормативы затрат на изготовление одного изделия уже включаются «нормальные», технологические потери ресурсов. Если же нормативы приняты достаточно жесткие (без учета перекуров, обеденного перерыва, очистки оборудования и т. д.), потребность в работниках будет намного больше, чем рассчитанная с учетом нормативной производительностью.

Поскольку в основе бюджета затрат труда лежит бюджет производства, то неправильный расчет объема продаж может привести к ошибочной политике найма персонала.

После калькуляции всех статей прямых затрат появляется возможность определения бюджета общепроизводственных расходов (ОПР). Постатейный расчет производится тем же способом, что и для материалов, то есть для каждой статьи расходов выбирается база распределения и на основе этого, определяется бюджетная величина по статьям ОПР. В бюджет включаются вспомогательные материалы, косвенные затраты труда, платежи сторонним организациям.

Таблица 3.8. Бюджет общепроизводственных расходов

Таблица 3.9. Бюджет общепроизводственных расходов по видам продукции (руб.)

Все переменные затраты классифицируются на затраты производства и затраты сбыта. Переменные издержки, относящиеся к процессу производства, образуют плановые производственные затраты предприятия, расчет которых представлен в таблице 3.10.

Таблица 3.10. Бюджет производственных затрат (себестоимость выпуска)

Таблица 3.11. Распределение производственных затрат по видам продукции (руб.)

Величина плановых производственных затрат обычно отличается от плановой себестоимости выпуска, причиной является наличие у предприятия на начало бюджетного периода остатка незавершенного производства. В этом случае плановая себестоимость выпуска будет рассчитываться как сумма остатка незавершенного производства на конец периода и плановых производственных затрат за минусом остатка незавершенного производства на начало периода.

Переменные затраты не относящиеся к производству составляют бюджет коммерческих расходов , которые списываются на себестоимость реализации произведенной продукции.

Постоянные расходы не имеют прямой связи с объемом производства и продаж и по своей принадлежности к стадиям кругооборота капитала подразделяются на общехозяйственные (административные) и коммерческие расходы. Постоянные расходы планируются сметно по центрам ответственности, и только лишь часть из них определяется расчетным путем. Сметное планирование имеет два варианта:

1) планирование, основанное на бюджетах прошлых периодов (приростной бюджет);

2) планирование, проводимое без учета результатов прошлых периодов (бюджет с нуля), такое планирование в чистом виде в российской экономике встречается довольно редко.

При любом варианте сметы затрат подразделений, составленные на основе из целевых планов развития, утверждает соответствующая управленческая служба предприятия (планово-экономическое управление).

Постоянные расходы рассчитываются в разрезе отдельных видов продукции на основе плановых величин баз распределения и плановых коэффициентов аналогично калькуляции общепроизводственных расходов (таблица 3.12).

В основе составления бюджета продаж лежит себестоимость проданной продукции , которая определяется по формуле:

Таблица 3.12. Бюджет постоянных расходов

В свою очередь себестоимость произведенной продукции, определяется бюджетом полных производственных затрат. Рассчитав все необходимые данные, определим себестоимость продукции, планируемой к реализации в бюджетном периоде и произведем ее калькуляцию по видам продукции.

Таблица 3.13. Бюджет себестоимости продаж

Таблица 3.14. Определение себестоимости реализации по видам продукции (руб.)

После определения себестоимости реализации по видам продукции, можно рассчитать прогнозную величину маржинального дохода:

Таблица 3.15. Определение маржинального дохода по видам продукции (руб.)

После определения маржинального дохода, можно сказать, что собрана и обработана вся необходимая информация для составления прогнозного отчета о прибылях и убытках . Данный отчет рациональнее составлять в двух вариантах: «развернутом» (доходность отдельных видов продукции) и сводном. Отчет и прибылях и убытках является пограничным между операционным и финансовым бюджетом. В процессе разработки финансового бюджета данные операционного бюджета будут корректироваться, в частности, при решении вопроса сокращения плановой величины финансового дефицита денежных средств предприятия.

Таблица 3.16. Сводный прогнозный отчет о прибылях и убытках на 200_г.

Таблица 3.17. Бюджет о прибылях и убытках в разрезе доходности отдельных видов продукции на 200_г.

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

Из книги Финансы и кредит автора Шевчук Денис Александрович79. Операционный, производственный и финансовый циклы, пути их оптимизации К операционным относятся бюджет затрат материалов, бюджет производственных затрат и бюджет управления.Финансовое и производственное планирование осуществляется в согласованные временные

Из книги Финансы и кредит автора Шевчук Денис Александрович92. Показатели маржинального анализа: маржинальный и относительный доход, производственный (операционный) рычаг Показатель маржинального дохода широко используется при ценообразовании. Краткосрочное ценообразование на основе маржинального дохода используется для

Из книги Рынок ценных бумаг. Шпаргалки автора Кановская Мария Борисовна100. Операционный валютный риск Операционный валютный риск связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень

Из книги Банковское право. Шпаргалки автора Кановская Мария Борисовна77. Операционный валютный риск Операционный валютный риск связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень

Из книги Банковское дело. Шпаргалки автора Кановская Мария Борисовна73. Операционный валютный риск Операционный валютный риск связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень

Из книги Бюджетирование и контроль затрат в организации автора Виткалова Алла Петровна2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Из книги Финансовый анализ автора Бочаров Владимир Владимирович7.5. Операционный анализ прибыли в составе маржинального дохода Формирование и использование прибыли (как формы дохода) – основа предпринимательской деятельности и ее конечный финансовый результат. Сравнение массы прибыли с затратами характеризует эффективность

Из книги Бюджетирование и контроль затрат: теория и практика автора Красова Ольга Сергеевна2.1.1. Операционный бюджет Этап 1. Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который определяется не столько производственными возможностями организации, сколько возможностями сбыта на рынке.Цель данного бюджета –

Из книги Науково-практичний коментар Бюджетного кодексу України автора Ярошенко Ф О Из книги Путин и кризис автора Немцов БорисБЮДЖЕТ Началось все с официальных заявлений Путина и других высших должностных лиц, что кризиса нет. «У нас есть сложности, но нет кризиса», говорил Путин еще осенью, а другие российские чиновники называли Россию «островом стабильности» на фоне глобальных экономических

Из книги Недвижимость. Как ее рекламировать автора Назайкин Александр Из книги Преимущество сетей [Как извлечь максимальную пользу из альянсов и партнерских отношений] автора Шипилов АндрейОперационный и сетевой статус На рисунке 6.1 показано, как формируется статус фирмы, который состоит из двух основных компонентов или разновидностей: операционного и сетевого. Операционный статус связан с фактическим качеством товаров и/или услуг фирмы. Он зависит от

Из книги Бизнес-план на 100%. Стратегия и тактика эффективного бизнеса автора Абрамс Ронда6. Операционный план проекта 6.1. Расходы по основной деятельности Прямые издержки и накладные расходыВ состав расходов на текущую деятельность входят затраты на приобретение машин (авансовые лизинговые платежи), общие издержки и расходы на персонал.Увеличение затрат на

Из книги Маркетинг для государственных и общественных организаций автора Котлер ФилипБюджет В этом разделе описываются издержки, ассоциируемые с разработкой и реализацией маркетингового плана. Хотя предварительные бюджеты могут пересматриваться с учетом реального состояния источников финансирования, в результате будет представлен лишь

Из книги Реклама. Принципы и практика автора Уэллс УильямКак известно, бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Назначение бюджетирования на предприятии заключается в том, что это основа планирования и принятия управленческих решений на предприятии, оценки всех аспектов финансовой состоятельности предприятия, контроля и управления материальными и денежными ресурсами предприятия, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам предприятия в целом и собственникам его капитала.

На каждом предприятии может быть своя специфика бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий.

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Общий (основной) бюджет — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

Обратите внимание!

Эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Для полного осмысления бюджетирования необходимо перечислить функции, которые оно выполняет:

1) аналитическую:

·переосмысление бизнес-идеи;

·коррекция стратегии;

постановка дополнительных целей;

анализ операционных альтернатив;

2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее;

3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем;

4) финансового контроля:

позволяет сравнивать поставленные задачи и полученные результаты;

выявляет слабые и сильные стороны;

5) мотивационную:

осмысленное принятие плана;

ясность постановки целей;

наказание за срыв;

поощрение за выполнение и перевыполнение;

6) координационную: координация функциональных блоков оперативного планирования;

7) коммуникационную:

согласование планов подразделений компании;

нахождение компромиссов;

закрепление ответственности исполнителей.

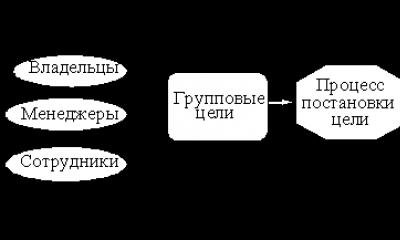

В общем случае можно выделить пять этапов постановки системы бюджетирования в организации (рис. 1).

Цель первого этапа (формирования финансовой структуры) — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Рис. 1. Этапы постановки системы бюджетирования

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Выделяют три основных подхода к процессу бюджетирования:

«сверху вниз»;

«снизу вверх»;

«снизу вверх/сверху вниз».

Подход «сверху вниз» означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход «снизу вверх» применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход «снизу вверх/сверху вниз» является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Важно!

Бюджетирование деятельности предприятия реализуется на основе системы мероприятий, документов и управленческих воздействий и включает в себя совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия; управленческие воздействия на ЦФО, ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды; отчетность ЦФО, позволяющую оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

· оказывает положительное воздействие на мотивацию и настрой коллектива;

· позволяет координировать работу предприятия в целом;

· анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· позволяет учиться на опыте составления бюджетов прошлых периодов;

· позволяет усовершенствовать процесс распределения ресурсов;

· способствует процессам коммуникаций;

· помогает менеджерам низового звена понять свою роль в организации;

· служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· сложность и дороговизна системы бюджетирования;

· если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

· противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Организация бюджетирования на предприятиии

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом . Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Обратите внимание!

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

Внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды. Бюджетирование — процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа: этап разработки и проекта сводного бюджета; утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации; анализ исполнения бюджета по итогам текущего года (рис. 2).

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета — это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рис. 2. Этапы бюджетного процесса предприятия

Рассмотрим подробнее содержание этапов.

Первый этап (стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет собой консультативный орган при президенте)

- совет директоров организации;

- общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап — анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» — он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

Обратите внимание!

Система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки из аппарата управления, из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот — совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

В бюджетном процессе можно выделить:

1) аналитический блок, который включает:

· методологию составления, контроля и анализа сводного бюджета;

· методики по отдельным подбюджетам;

2) учебный блок, который включает:

· бухгалтерский учет;

· оперативный учет;

· сбор информации о состоянии рынка;

3) организационный блок, который включает:

· функции подразделений;

· регламент взаимодействия;

· систему взаимодействия;

4) программно-технический блок, который включает:

· технические средства;

· программное обеспечение.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии.

Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же — он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Выводы

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.

А. И. Кучеренко, доц. РЭА им. Г. В. Плеханова, канд. экон. наук

Основой для разработки бюджета являются: бюджетное послание Президента РФ, прогноз социально-экономического развития страны на планируемый год, сводный финансовый баланс, разрабатываемый в Министерстве экономического развития России , долгосрочные федеральные целевые программы, уровень инфляции, налоговое законодательство и проч.

Федеральный бюджет формируется в два этапа.

На первом этапе федеральные органы исполнительной власти разрабатывают условия экономического и социального развития на планируемый год, в которых отражены главные макроэкономические показатели состояния экономики.

После одобрения этих условий Минфин РФ разрабатывает основные характеристики бюджета (объем доходов и расходов бюджета, дефицит и профицит бюджета); распределение расходов по функциональной классификации.

Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный процесс включает четыре стадии бюджетной деятельности:

составление проектов бюджетов;

рассмотрение и утверждение бюджетов;

исполнение бюджетов;

составление отчетов об исполнении бюджетов и их утверждение.

Участники бюджетного процесса в РФ

Участниками бюджетного процесса являются определенные действующим законодательством субъекты управления бюджетной сферой и получатели бюджетных средств, имеющие отношение к разработке проекта, рассмотрению, утверждению закона (решения) о бюджете на очередной год, а также к его исполнению и контролю за процессом исполнения с позиций норм действующего бюджетного законодательства.

Бюджетным кодексом РФ определены следующие участники бюджетного процесса:

Президент РФ. Президент обращается к Федеральному Собранию с Бюджетным посланием. Установлен порядок, в соответствии с которым названное послание должно быть направлено в соответствующие органы не позднее марта года, предшествующею бюджетному. Бюджетное послание Президента РФ определено как предусмотренный Конституцией РФ и Бюджетным кодексом РФ официальный документ, направляемый в палаты парламента и Правительству РФ с изложением основных задач и приоритетов бюджетной политики государства на очередной бюджетный год. Президент как участник бюджетного процесса фактически определяет приоритеты бюджетной политики. При этом внимательно изучаются предложения других участников бюджетного процесса - правительства, Счетной палаты РФ и других органов. Как участник бюджетного процесса Президент страны в последней инстанции подписывает законы о федеральном бюджете на очередной год, федеральные законы о бюджетах государственных внебюджетных фондов, а также законы об исполнении бюджетов.

Федеральное Собрание РФ (парламент), т.е. его обе палаты - Государственная Дума и Совет Федерации, а также органы законодательной (представительной) власти на местах. Парламент страны и органы законодательной (представительной) власти на местах принимают (утверждают) бюджеты соответствующих уровней, а также законы (решения) об исполнении бюджетов. Именно в этой сфере реально проявляется публичный финансовый менеджмент, содержанием которого является открытое детальное обсуждение всех параметров бюджета с точки зрения их соответствия расходным обязательствам и основным приоритетам бюджетной политики, регулирование значительных потоков финансовых ресурсов, превышающих треть объема ВВП - путем утверждения бюджета по доходам и расходам.

Правительство РФ. правительства субъектов Федерации, органы исполнительной власти на местах, ответственные за разработку и исполнение бюджетов. Правительство РФ, в частности, в соответствии с Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации» выступает как орган, ответственный за конкретизацию бюджетной политики в проекте закона о бюджете на очередной гол. Оно осуществляет руководство министерствами и ведомствами, отвечающими за составление бюджета и его исполнение. Аналогична роль органов исполнительной власти на местах.

Министерства и ведомства, ответственные за разработку проекта бюджета, ведомства, являющиеся субъектами бюджетного планирования, а также соответствующие органы на местах. Особое место среди министерств занимают Министерство экономического развития РФ, ответственное за разработку макроэкономических прогнозов, а также Министерство финансов РФ, которое от имени и по поручению Правительства РФ разрабатывает проект закона о бюджете и осуществляет подготовку для Правительства РФ предложений по внесению изменений в бюджетное законодательство. Правительство является субъектом права законодательной инициативы.

Органы, администрирующие исполнение бюджета но доходам. В России такие органы определены Бюджетным кодексом РФ, согласно которому каждый вид дохода имеет закрепленного за ним администратора, отвечающего за своевременность и полноту поступлений доходов в бюджет, а также за возврат излишне перечисленных в бюджет доходов.

Федеральное Казначейство и его органы на местах, осуществляющие кассовое исполнение бюджета. Это наиболее активные участники бюджетного процесса, не только занимающиеся исполнением бюджета, но и ответственные за составление отчетов об исполнении бюджетов и осуществляющие разработку рекомендаций, вытекающих из результатов исполнения бюджетов.

Органы, осуществляющие банковское обслуживание исполнения бюджета - Центральный банк (Банк России) и его структуры на местах. В исключительных случаях допускается исполнение бюджета коммерческими банками, что было нормой в период, когда подобных ограничений не было. Но так называемые уполномоченные банки в 90-е годы активно использовали бюджетные средства в своих интересах, задерживая их поступление в бюджетный сектор. Эта негативная тенденция постепенно была преодолена.

Главные распорядители, распорядители и получатели бюджетных средств, составляющие организационное единство бюджетной сферы. Именно в их адреса поступают на счета в банках бюджетные средства. Поэтому они ответственны за законность, целевое и эффективное использование бюджетных средств.

Счетная палата РФ, контрольно-счетные органы субъектов Федерации, осуществляющие предварительный, последующий и текущий финансовый контроль, в том числе в форме экспертизы качества разработки и исполнения бюджета. Они осуществляют финансовый контроль законности, целевого и эффективного использования бюджетных средств.

Иные органы, получающие бюджетные средства для выполнения заказов в интересах развития бюджетной сферы. В качестве примера можно назвать крупные коммерческие организации, поставляющие дня бюджетной сферы товары, выполняющие работы и оказывающие услуги на основе госзаказов и заключенных контрактов и в связи с этим получающие в значительных объемах бюджетные средства.

Стадии бюджетного процесса в РФ

Последовательное осуществление бюджетного процесса происходит поэтапно. Эти этапы принято называть стадиями. На федеральном уровне бюджетный процесс охватывает следующие стадии:

Разработка проекта бюджета (Минфином) в соответствии с постановлением Правительства РФ.

Внесение на рассмотрение и рассмотрение проекта бюджета.

Утверждение проекта бюджета.

Исполнение бюджета по доходам и расходам.

Рассмотрение и утверждение закона об исполнении бюджета.

Очевидна определенная цикличность бюджетного процесса.

Его полный цикл начинается с Бюджетного послания Президента РФ и завершается принятием закона об исполнении бюджета. С начала очередного года до его конца проект закона о бюджете разрабатывается, вносится на рассмотрение, рассматривается и утверждается. Весь следующий год бюджет исполняется. И еще один год практически уходит на подготовку, рассмотрение и утверждение отчета об исполнении бюджета, который в форме закона принимается спустя некоторое время после принятия закона о бюджете на следующий год. Например, проект закона о федеральном бюджете на 2011 г. составлялся с начала 2010 г. и к концу года он должен был быть принят. Согласно сложившейся

практике внесения в парламент проекта закона об исполнении бюджета за 2010 г. отчет следовало внести в парламент не позднее июня 2011 г. (фактически он ежегодно вносится с опозданием - вместе с проектом закона на очередной год), а принят он может быть лишь в конце года. Таким образом, бюджетный цикл длится около трех лет.

Разработка проекта федерального бюджета связана с бюджетным планированием. Основные контуры этою процесса схематично представлены на рис. 1.

Основные процедуры публичного бюджетного процесса, предусмотренные в Бюджетном кодексе РФ, определяются как бюджетные чтения. По 2005 г. включительно бюджеты принимались по ранее утвержденной схеме - в рамках четырех бюджетных чтений. 22 мая 2004 г. было принято постановление Правительства РФ № 249 «О мерах по повышению результативности бюджетных расходов», которым была утверждена Концепция реформирования бюджетного процесса, предусматривающая три бюджетных чтения. В процессе бюджетной реформы (2004-2006 гг.) должен был состояться переход к практике трех бюджетных чтений (в связи с делением расходов бюджетов на установленные и вновь принимаемые, что предполагает обязательность включения в расходы бюджетов объемов финансирования, вытекающих из установленных реестрами расходных обязательств величин). Очевидно, что сокращение числа бюджетных чтений (три вместо четырех) связано с тем, что начиная с 2005 г. расходы бюджетов поделены на установленные и вновь принимаемые, и поэтому отпала необходимость в дискуссиях по расходам, которые закреплены нормативными правовыми актами и подлежат финансированию.

Однако федеральный бюджет на 2007 г. и последующие годы принимался с использованием процедуры «нулевого» чтения (проект обсуждался в Правительстве РФ с участием членов Совета Федерации и депутатов Государственной Думы).

Рис. 1. Разработка проекта закона о федеральном бюджете

После внесения проекта закона о федеральном бюджете на рассмотрение парламента и принятие его к рассмотрению в рамках первого чтения (длящегося 30 дней) принимается и одобряется (или не одобряется) концепция проекта закона о бюджете. Концепция бюджета - принципиальная модель проекта бюджета на очередной год как отражение основных приоритетов бюджетной политики государства (соответственно Российской Федерации и субъектов Российской Федерации) и муниципальных образований. Концепция бюджета формируется в строгом соответствии с Бюджетным кодексом РФ, в котором определен круг проблем, находящих отражение в проекте закона о бюджете, т.е. установлен формат закона о бюджете в русле реализации установок бюджетной политики:

объем, состав и структура доходов и расходов федерального бюджета в соответствии с бюджетной классификацией, а также их отношение к ВВП;

отсутствие или наличие дефицита (профицита) бюджета и его объем;

источники покрытия дефицита, в том числе внутренние и внешние, а значит, объем внутренних и внешних заимствований для покрытия дефицита;

предельные объемы государственного внутреннего и внешнего долга на конец бюджетного года;

инвестиционная направленность расходов бюджета и структурные изменения в доходах и расходах бюджета по разделам функциональной классификации;

объем межбюджетных трансфертов и принципы оказания регионам финансовой помощи.

Возможны ситуации, когда после внесения проекта закона о федеральном бюджете на очередной год изыскиваются возможности получения дополнительных доходов. Соответственно корректируются и расходы. Примером может быть бюджет на 2011 г., первоначально определенные и окончательно сформировавшиеся параметры которого представлены в табл. 1.

Таблица 1. Изменение показателей бюджета в бюджетном процессе 2010 г., млрд руб.

|

Федеральный бюджет на 2011 г. |

|||

|

По проекту закона о бюджете |

Утверждено законом о бюджете |

||

* Предлагалось возмещение расходов МЧС. связанных с финансированием мер по борьбе с пожарами летом 2010 г. (около 10,7 млрд руб.); увеличение расходов по разделу «Национальная экономика- на транспортное строительство в связи с проведением в г. Сочи Олимпийских игр - 37.4 млрд руб.

** Доходы федерального бюджета на 2011 г. утверждены как прогнозируемые при уровне инфляции 6.5% и объеме ВВП 50 389 млрд руб.

Источник: Федеральный закон от 13 декабря 2010 г. № 357-ФЭ -О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов».

Во время первого чтения неприемлемость концепции бюджета может быть основанием отклонения проекта бюджета и возвращения его в Правительство РФ на доработку. Возможна постановка вопроса о доверии Правительству РФ.

Весьма существенно то, что основные положения предыдущего бюджетного чтения в дальнейшем не пересматриваются, а только детализируются. Естественно, что во втором чтении в рамках утвержденной в первом чтении обшей суммы расходов бюджета утверждаются направления расходования бюджетных средств по разделам функциональной классификации, утверждаются размеры фонда финансовой поддержки субъектов Федерации и принимаются многочисленные поправки по статьям расходов.

До внесения изменений в Бюджетный кодекс РФ в рамках третьего чтения детализировались направления расходования средств по подразделам функциональной классификации, рассматривались и утверждались программы внутренних и внешних заимствований, основные показатели государственного оборонного заказа, Федеральной адресной инвестиционной программы, перечень законодательных актов, нормы которых отменяются или приостанавливаются на очередной год, поскольку в бюджете не предусмотрены средства на их реализацию.

В четвертом чтении закон о бюджете должен был приниматься в целом - с учетом лингвистической экспертизы и «снятия» возможных противоречий в его содержании.

В действующем порядке рассмотрения и принятия закона о бюджете в трех чтениях практически объединены основные процедуры прежних второго и третьего чтений. В соответствии со ст. 201-207 Б К РФ в первом чтении утверждаю гея основные характеристики проекта бюджета и условно утверждаемые расходы по разделам, подразделам, целевым статьям и видам расходов бюджета. При этом не допускается изменение объема доходов и расходов бюджета без соответствующего заключения Правительства РФ. Но проект может быть отклонен с возвратом на доработку с соответствующим продолжением работы над проектом Согласительной комиссии - согласно рекомендациям комитетов Государственной Думы, с учетом заключения Совета Федерации.

Во втором чтении (после внесения изменений в Бюджетный кодекс и сокращения числа чтений с четырех до трех) рассматриваются и утверждаются все приложения к проекту бюджета, в которых определены перечни главных администраторов доходов бюджета, главных администраторов источников финансирования дефицита, расходы по разделам, подразделам, целевым статьям и видам расходов бюджета, которые принято считать функциональными расходами (за исключением условно утверждаемых расходов, которые утверждены в первом чтении) - в пределах общего объема расходов, утвержденных в первом чтении. На этой стадии утверждаются программы государственных внутренних и внешних заимствований, программа предоставления государственных гарантий, расходы по долгосрочным целевым программам.

Согласно Федеральному закону от 9 апреля 2009 г. № 58-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» предусматривалось утверждение на этой стадии объема межбюджетных трансфертов государственным внебюджетным фондам в пределах обшего объема расходов бюджета.

В третьем чтении с учетом результатов первого и второго чтений рассматривается и утверждается ведомственная структура расходов бюджета - с соответствующими поправками. Закон о бюджете на очередной год и на плановый период принимается в целом и направляется на рассмотрение Совета Федерации, после чего - на рассмотрение Президенту РФ. Статья 210 БК РФ предусматривает возможность отклонения закона Президентом РФ. В таком случае он направляется в согласительную комиссию с обязательным участием в ней представителя Президента РФ.

Внесение изменений в порядок проведения бюджетных чтений позволяет на месяц сократить этот процесс и иметь принятый бюджет за месяц до начала бюджетного года. На первой стадии работы в новом режиме, совпавшей с финансовым кризисом, «ускорение» бюджетного процесса было сопряжено и с негативными последствиями. В условиях кризиса чрезвычайно трудным является составление прогноза, на котором базируются все бюджетные расчеты. Это выливалось в недостаточную обоснованность проекта со всеми изъянами «ускорения».

Как уже отмечалось, новым явлением российской практики бюджетного процесса начиная с 2006 г. стало обсуждение проекта закона о федеральном бюджете в рамках «нулевого» чтения - до внесения проекта закона на рассмотрение парламента в целях более взвешенного учета предложений депутатов на стадии работы над проектом закона о бюджете.

Нулевое чтение Бюджетным кодексом РФ не предусмотрено. Оно практикуется прежде всего в связи с просчетами при разработке макроэкономических прогнозов и соответствующем занижении доходов и расходов в проекте бюджета на очередной год. В рамках «нулевого» чтения, как правило, вскрываются не учтенные при составлении проекта бюджета резервы увеличения расходов бюджета. В частности, при обсуждении проекта бюджета на 2007 г. в августе 2006 г. бюджет по расходам был скорректирован в сторону увеличения на 50 млрд руб. Заметим, что в конечном счете они составили 5463,5 млрд руб. Уточнение составило менее 1% к расходам. Очевидно, что такая практика не вполне оправдывает себя. Вместе с тем «нулевое» чтение является одной из форм популяризации деятельности той фракции в парламенте, которая имеет большинство. Обычно результаты обсуждения проекта закона о бюджете преподносятся как заслуга доминирующей фракции, которая представляет внесение изменений в проект бюджета в качестве свидетельства заботы об избирателях. Роль фракции представляется тем значительнее, чем больше предложений правительство учтет в рамках нулевого чтения.

В результате завершения бюджетной реформы и реального сокращения числа бюджетных чтений до трех бюджетный процесс в России формально имеет много общего с бюджетным процессом в Германии, где также практикуется три чтения.

Первое чтение происходит в форме совещания докладчиков, которыми являются представители бюджетного комитета парламента (Бундестаг), отвечающие за определенные участки работы. На этой стадии решаются основные вопросы консенсуса между правительственной партией и оппозицией. Докладчики и содокладчики оформляют письменные предложения, которые должны быть учтены. Согласованные позиции обсуждаются на пленарном заседании, на котором официально одобряется проект закона о бюджете и бюджетного плана.

Во втором чтении с учетом всех обсуждений на заседаниях бюджетного комитета и встречи канцлера с лидерами оппозиции тот и другой проект могут быть уточнены.

В рамках третьего чтения принимается заключительный текст закона о бюджете как база утверждения бюджетного плана. Ни одна норма последнего, имеющая финансовые последствия, не принимается без одобрения правительством, что снижает активность депутатов в навязывании правительству ранее не финансировавшихся расходов. После принятия закона о бюджете он направляется Бундесрату, который не обязан его официально одобрять, но имеет право вето, если находит какие-либо проблемные вопросы. В таком случае создается согласительная комиссия из представителей правительства, Бундестага и Бундесрата, принимающая решение о внесении изменений в закон. Конституционные основы финансово-бюджетного регулирования достаточно полно представлены в ст. 104а-115 Основного закона. Основные положения о бюджетном устройстве и бюджетном процессе представлены в Положении о федеральном бюджете от 19 августа 1969 г. с последующими существенными изменениями с учетом реалий объединения Западной и Восточной Германии, которое потребовало радикальной реорганизации межбюджетных трансфертов депрессивным территориям. Кстати, таковыми оказались земли прежней ГДР, на территории которой в период трансформационных процессов резко снизился объем производства, реальностью стали массовая безработица, резкое снижение уровня жизни. В Германии, как и в России, трансформационный процесс существенно усилил социальное расслоение. Именно поэтому бюджетный процесс, как и в России, остро политизирован и социально напряжен, поскольку депутатам парламента от депрессивных земель приходится вострой полемике добиваться корректировки доли соответствующей территории в бюджете.

Функции Министерства финансов РФ:

Составление прогноза консолидированного бюджета;

Разработка проектов нормативов отчислений федеральных налогов и сборов;

Определение размеров дотаций и субвенций из федерального бюджета;

Разработка проекта федерального бюджета и представление его на рассмотрение Правительству РФ.

На этом же этапе Правительство РФ рассматривает следующие предложения:

О соотношении между величиной прожиточного минимума и минимальным размером оплаты труда;

О минимальном размере пенсий по старости, стипендий, пособий и других обязательных социальных выплат;

О порядке индексации заработной платы работников бюджетной сферы;

О денежном содержании федеральных государственных служащих;

Денежного довольствия военнослужащих.

Правительство РФ не позднее 7 месяцев до начала финансового года доводит до представительных и исполнительных органов власти республик в составе Федерации указания об особенностях расчётов к проектам бюджетов, не позднее чем за 4,5 месяца доводит до субъектов Федерации нормативы отчислений от регулирующих доходов, дотаций и субвенций и целевое назначение.

В конце этого этапа Минфин России направляет бюджетные проектировки федеральным органам исполнительной власти для распределения по конкретным получателям средств и уведомляет органы исполнительной власти субъектов РФ о методике формирования межбюджетных отношений.

На втором этапе федеральные органы исполнительной власти:

Производят распределение предельных объемов бюджетных средств по показателям экономической и функциональной классификации расходов бюджета и по получателям бюджетных средств;

Разрабатывают предложения о проведении структурных преобразований в своих отраслях деятельности, об отмене или приостановлении действия некоторых нормативно-правовых актов;

Формируют перечень федеральных целевых программ, подлежащих финансированию из средств федерального бюджета.

В случае, если у бюджетополучателей имеются разногласия по показателям бюджета, то проблемные вопросы выносятся на рассмотрение Межведомственной правительственной комиссии, возглавляемой Министром финансов.

Все работы по подготовке и согласованию показателей проекта бюджета должны быть завершены до 15 июля года, предшествующего планируемому.

Прогноз социально-экономического развития РФ на очередной финансовый год:

Проект федерального бюджета и проекты бюджетов внебюджетных фондов;

Проект перспективного финансового плана;

Утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную думу.

дипломная работа

1.3 Виды бюджетов в организации

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

К двум основным отличным типам бюджета следует отнести бюджеты, построенные по принципам «снизу вверх» и «сверху вниз». Первый вариант предусматривает сбор и отбор бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня. Этот вид бюджетирования широко распространен в России. По мнению специалистов, причиной данной ситуации является как неопределенность перспектив развития рынка в целом, так и нежелание руководства заниматься планированием.

Бюджет, составляемый по принципу «сверху вниз», требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности. По мнению большинства специалистов, бюджетирование «сверху вниз» является предпочтительным. Однако на практике, как правило, применяются смешанные варианты составления бюджетов, содержащие в себе черты обоих подходов.

Выделяют также и другие типы бюджетов. Постатейные бюджеты предусматривают жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. То есть если тому или иному отделу запланировано потратить не более 5 тыс. долларов на рекламу, то больше ему не дадут, даже если подразделение сэкономило на командировках 15 тыс. долларов. В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена.

Бюджеты с истекающим сроком действия подразумевают систему бюджетирования, в которой не израсходованный на конец периода остаток средств не переносится на следующий период. Эта разновидность бюджета используется в большинстве организаций, так как позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая «накопительские» тенденции. К недостаткам данного метода бюджетирования эксперты относят неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить различными способами остаток средств, опасаясь, что в случае «недорасхода» бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Гибким является бюджет, все статьи которого поставлены в зависимость от какого-либо показателя, например, от объема производства или продаж. В статичном бюджете цифры находятся вне зависимости от параметров, характеризующих объем производства или сбыта.

Бюджет с нулевым уровнем - это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему преемственный бюджет имеет нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основной из которых - опасность образования «застойных участков», тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы.

Акцент может быть сделан не на типах бюджетов, а на различных методах их построения - стратегиях бюджетирования.

Организации могут использовать:

Дополнительное бюджетирование, когда бюджет нового года базируется на бюджете, установленном для предыдущего периода плюс/минус корректирующая величина на ожидаемые изменения. Это очень популярный в развитых странах метод в организациях, не нарушающих установленные шаблоны работы со своими филиалами или отделами;

Нулевое бюджетирование: планирование ресурса подразделения на заданный период начинается с нулевого бюджета ресурсов, а затем создается подробная нисходящая схема бюджета с приоритетами, обосновывающими его требования по ресурсам. Для оперативных целей достаточно трудоемкий метод, продуктивно его использование для трехгодичного и более периода, с разбиением по годам, с применением дополнительного бюджетирования к преимуществам относится то, что каждый отдел делает обзор элементов своей деятельности, устанавливает цели и обосновывает свои требования по ресурсам на регулярной основе. Чаще всего используется предприятиями государственного сектора;

Бюджетирование программ: единица бюджетной активности проводится не через филиалы или отделы, а через программы (для продуктов, проектов или кампаний);

Бюджетирование с маркетинговой проверкой: обслуживающие отделения представляют собой ценовые предложения, которые сравнивают с предложениями внешних поставщиков. В случае выигрыша отделений их заявка формирует бюджет на следующий год. Этот метод имеет недостаток - может возникнуть состояние неуверенности и беспокойства среди персонала.

Таким образом, единых стандартов и форм для составления бюджетов не существует. Каждое предприятие выбирает наиболее подходящий метод для составления своего бюджета и при выборе исходит из поставленных целен, принятых компанией деловых обычаев, философии, организационной структуры, функционирования системы планирования и контроля предприятия.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составные части бюджетирования:

1. Подготовка операционного бюджета;

2. Подготовка финансового бюджета.

Главный бюджет, или основной является своего рода связующим звеном, объединяющим различные планы руководства, и, в первую очередь, маркетинговый и производственный планы. Основной бюджет - это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей. Это план, скоординированный по всем подразделениям план работы для организации в целом, состоящий из двух основных бюджетов - оперативного и финансового. Охарактеризуем кратко элементы этих бюджетов.

В оперативном бюджетепредставлены планируемые на бюджетный период операции по каждому подразделению, по отдельным видам деятельности и по всей организации в целом.

Оперативный бюджет включает в себя следующие бюджеты:

1.бюджет продаж;

2.бюджет производства;

3. бюджет прямых материальных затрат,

4. бюджет производственных запасов

5. бюджет прямых затрат на труд;

6. бюджет коммерческих расходов;

7. бюджет общепроизводственных расходов;

8. бюджет управленческих расходов;

9. прогноз отчета о прибылях и убытках.

Под финансовым бюджетом понимается совокупность финансовых планов, которые отражают источники поступления денежных средств и планируемые направления их использования. Финансовый бюджет состоит из:

1. бюджета денежных средств;

2. бюджета капитальных затрат;

3. прогнозного баланса.

Подготавливая оперативный бюджет, в первую очередь, отталкиваются от бюджета продаж, поскольку от объема продаж зависят многие элементы основного бюджета. Бюджет продаж определяет высшее руководство, основываясь на исследованиях маркетингового отдела. Специалисты данного отдела выясняют, какой товар, по какой стоимости и в каком количестве можно будет реализовать в следующем году. Бюджет продаж отражает месячный или квартальный объем продаж в стоимостных и натуральных показателях.

Под бюджетом производства понимается план выпуска продукции, который выражается в физических единицах измерения. С помощью бюджета производства определяется количество услуг или товаров, которые нужно произвести, чтобы реализовать на практике запланированные продажи и нужный уровень запасов. В соответствии с объемом продаж делается прогноз объема производства.

После того, как определяется объем производства, производится расчет бюджета прямых материальных затрат, показывающий общие нужны производства и требуемый объем закупок по основным материалам, который зависит от ожидаемого потребления материалов в производстве и запасов на складе.

Бюджет производственных запасов содержит информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета:

1. прогноза отчета о прибылях и убытках - в части подготовки данных о производственной себестоимости реализованной продукции;

2. прогноза баланса - в части подготовки данных о состоянии нормируемых оборотных средств (сырья материалов и запасов готовой продукции) наконец планируемого периода. Объем незавершенного производства определяется исходя из технологических особенностей изготовления продукции.

В бюджете производства отражаются затраты компании по оплате труда основного производственного персонала, с его помощью определяется необходимое рабочее время в часах, которое требуется, чтобы выполнить запланированный объем производства.

В бюджете коммерческих расходов содержится информация о расходах, которые организация планирует на бюджетный период. Эти расходы могут быть связаны с реализацией продукции, объем которой был запланирован (транспортные расходы, расходы на рекламу, комиссионные и т.п.). Кроме того, выделяются затраты на транспортировку, складирование, упаковку, хранение и страхование продукции.

В бюджете общепроизводственных расходов отражаются все затраты, которые связаны с производством товара или услуг, кроме затрат на оплату труда и материалы. В этом бюджете выделяются постоянная (планирующаяся исходя из потребностей производства) и переменная (как норматив) составляющие.

В бюджете управленческих расходов содержится информация об операционных расходах, которые планируются для обеспечения жизнедеятельности компании на бюджетный период. Эти расходы не связаны с реализацией товара или услуг и являются постоянными. Бюджет управленческих расходов - это последний предварительный документ перед составлением отчета о прибылях и убытках.

Все вышеназванные бюджеты являются предварительными, так как на их основе разрабатывается такой документ, как отчет о прибылях и убытках, составление которого является последним шагом в процессе подготовки * оперативного бюджета. Назначение данного отчета, который также называют бюджетом доходов и расходов,- показать соотношение всех доходов от реализации (по фактически отгруженной продукции и/или оказанным услугам) в плановый период со всеми видами расходов, которые организация планирует понести в этот же период. Главный смысл бюджета доходов и расходов - показать руководству организации эффективность ее хозяйственной деятельности в предстоящий период.

Бюджет капитальных затрат - это важный вспомогательный бюджет, показывающий объем финансовых ресурсов, которые руководство выделяет на бюджетный период под организацию нового бизнеса или бизнес-план. В этом документе отражается то, как распределяются капиталовложения по бюджетным периодам и статьям расходов.

Бюджет движения денежных средств - это план движения наличных денежных средств (кассы и расчетного счета). В нем отражаются все планируемое использование денежных средств и прогнозируемые поступления на бюджетный период. Этот бюджет - один из важнейших бюджетов организации. На основе бюджета движения денежных средств можно подготовить прогнозный баланс - бюджет, отражающий прогнозные соотношения активов и пассивов компании в соответствии со сложившейся структурой активов и пассивов и ее изменением в процессе реализации других бюджетов.

Таким образом, выделяют различные виды бюджетов в зависимости от их содержания и назначения. Все бюджеты тесно связаны друг с другом.

Выводы по главе 1

1. Бюджет - это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и/или расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

2. Бюджетирование - это процесс формирования и исполнения бюджета организации, который включает в себя стадии разработки и рассмотрения проектов бюджета, утверждения наиболее приемлемого из них в виде документа, содержащего количественные показатели, в соответствии с которыми осуществляется формирование и распределение фондов денежных средств и их эффективное использование для обеспечения решения задач и выполнения функций хозяйствующего субъекта.

3. Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

4. Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.: бюджеты, построенные по принципам «снизу вверх» и «сверху вниз»; постатейные бюджеты; бюджеты с истекающим сроком действия; гибкие и статичные бюджеты; бюджеты с нулевым уровнем и преемственные; дополнительное и нулевое бюджетирование; бюджетирование программ и бюджетирование с маркетинговой проверк

Бюджетирование и контроль затрат

Прежде всего, надо видеть различия в целях построения каждого из бюджетов. Смешение принципов выбора бюджетных статей для различных видов бюджетов - типовая ошибка при построении бюджетных систем...

Бюджетирование обычных видов деятельности промышленного предприятия на примере ООО "Деталис"

Бюджет может иметь бесконечное количество видов и форм. В отличие от формализованных отчета о прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартизированной формы, которая должна строго соблюдаться...

Бюджетирование: организация, методы процедуры, направления совершенствования на примере ООО "МеталлСтрой"

Организация и совершенствование системы бюджетирования на предприятии

Бюджет может иметь бесконечное количество видов и форм. В отличие от формализованного отчета и прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартной формы, которая должна строго соблюдаться...

Основные бюджеты ОАО "Российские железные дороги"

Существуют различные виды бюджетов. В зависимости от объектов бюджетирования различают генеральный (общий) и частные бюджеты. Генеральный бюджет охватывает деятельность организации в целом...

Постановка бюджетирования на предприятии

бюджет система финансовый планирование Составление бюджетов является основой в системе планирования и контроля в управленческом учете. Практически все организации, за исключением мелких, занимаются бюджетированием Дорофеев В.Д., Шмелева А.Н...

Разработка бюджетирования как инструмента контроллинга

Существуют различные подходы к разработке бюджетов, классификацию их можно представить в виде рис. 1. Рис...

Система бюджетирования организации

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п. К двум основным отличным типам бюджета следует отнести бюджеты...

Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом...

Финансовое планирование на основе бюджетного подхода

Целью управления денежными средствами является поддержание их на минимально допустимом уровне, достаточном для нормальной деятельности субъекта хозяйствования...

Финансовое состояние и исполнение бюджетов на предприятии

Бюджет - финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности. Т.е. цель составления бюджета - планирование и учет финансовых результатов деятельности предприятия...

Характеристика доходов Федерального бюджета, субъектов РФ и муниципальных бюджетов

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме того, имеются ещё и безвозмездные поступления (ст. 41 БК РФ)...