Современные предприятия и фирмы представляют собой сложные организационные системы, отдельные составляющие которых - основные и оборотные фонды, трудовые и материальные ресурсы и другие - постоянно изменяются и находятся в сложном взаимодействии друг с другом. Функционирование предприятий и организаций различного типа в условиях рыночной экономики поставило новые задачи по совершенствованию управленческой деятельности на основе комплексной автоматизации управления всеми производственными и технологическими процессами, а также трудовыми ресурсами.

Рыночная экономика приводит к возрастанию объема и усложнению задач, решаемых в области организации производства, процессов планиро-вания и анализа, финансовой работы, связей с поставщиками и потребите-

лями продукции, оперативное управление которыми невозможно без организации современной автоматизированной информационной системы (ИС).

Информационная система управления - совокупность информации, экономико-математических методов и моделей, технических, программных, других технологических средств и специалистов, предназначенная для обработки информации и принятия управленческих решений.

Информационная система управления должна решать текущие задачи стратегического и тактического планирования, бухгалтерского учета и оперативного управления фирмой. Многие учетные задачи (бухгалтерского и материального учета, налогового планирования, контроля и т. д.) решаются без дополнительных затрат путем вторичной обработки данных оперативного управления. Учет является необходимым дополнительным средством контроля. Используя оперативную информацию, полученную в ходе функционирования автоматизированной информационной системы, руководитель может спланировать и сбалансировать ресурсы фирмы (материальные, финансовые и кадровые), просчитать и оценить результаты управленческих решений, наладить оперативное управление себестоимостью продукции (товаров, услуг), ходом выполнения плана, использованием ресурсов и т. д. Информационные системы управления позволяют:

повышать степень обоснованности принимаемых решений за счет оперативного сбора, передачи и обработки информации;

обеспечивать своевременность принятия решений по управлению организацией в условиях рыночной экономики;

добиваться роста эффективности управления за счет своевременного представления необходимой информации руководителям всех уровней управления из единого информационного фонда;

согласовывать решения, принимаемые на различных уровнях управления и в разных структурных подразделениях;

за счет информированности управленческого персонала о текущем состоянии экономического объекта обеспечивать рост производительности труда, сокращение непроизводственных потерь и т. д.

Классификация информационных систем управления зависит от видов процессов управления, уровня управления, сферы функционирования экономического объекта и его организации, степени автоматизации управления.

Основными классификационными признаками автоматизированных информационных систем являются:

уровень в системе государственного управления;

область функционирования экономического объекта;

виды процессов управления;

степень автоматизации информационных процессов.

В соответствии с признаком классификации по уровню государственного управления, автоматизированные информационные системы делятся на федеральные, территориальные (региональные) и муниципальные ИС, которые являются информационными системами высокого уровня иерархии в управлении.

С федерального значения решают задачи информационного обслуживания аппарата административного управления и функционируют во всех регионах страны.

Территориальные (региональные) ИС предназначены для решения информационных задач управления административно-территориальными объектами, расположенными на конкретной территории.

Муниципальные ИС функционируют в органах местного самоуправления для информационного обслуживания специалистов и обеспечения обработки экономических, социальных и хозяйственных прогнозов, местных бюджетов, контроля и регулирования деятельности всех звеньев

социально-экономических областей города, административного района и т.д.

Классификация по области функционирования экономического объекта ориентирована на производственно-хозяйственную деятельность предприятий и организаций различного типа. К ним относятся автоматизированные информационные системы промышленности и сельского хозяйства, транспорта, связи, банковские ИС и др.

По видам процессов управления ИС делятся на:

ИС управления технологическими процессами (предназначены для автоматизации различных технологических процессов (гибкие технологические процессы, энергетика и т. д.)).

ИС управления организационно-технологическими процессами (представляют собой многоуровневые, иерархические системы, которые сочетают в себе ИС управления технологическими процессами и ИС управле-ния предприятиями).

Наибольшее распространение получили ИС организационного управления, которые предназначены для автоматизации функций управленческого персонала. Учитывая наиболее широкое применение и разнообразие этого класса систем, часто различные информационные системы понимаются именно в этом толковании. К этому классу ИС относятся информационные системы управления как промышленными фирмами, так и непромышленными экономическими объектами - предприятиями сферы обслуживания. Основными функциями таких систем являются оперативный контроль и регулирование, оперативный учет и анализ, перспективное и оперативное планирование, бухгалтерский учет, управление сбытом и снабжением и решение других экономических и организационных задач.

Интегрированные ИС предназначены для автоматизации всех функций управления фирмой и охватывают весь цикл функционирования экономического объекта: начиная от научно-исследовательских работ, проек-

тирования, изготовления, выпуска и сбыта продукции до анализа эксплуатации изделия.

Корпоративные ИС используются для автоматизации всех функций управления фирмой или корпорацией, имеющей территориальную разобщенность между подразделениями, филиалами, отделениями, офисами и т.д.

ИС научных исследований обеспечивают решение научно-исследовательских задач на базе экономико-математических методов и моделей.

Обучающие ИС используются для подготовки специалистов в системе образования, при переподготовке и повышении квалификации работников различных отраслей экономики.

По степени автоматизации информационных процессов ИС подразделяются на:

Ручные информационные системы, которые характеризуются отсутствием современных технических средств обработки информации и выполнением всех операций человеком по заранее разработанным методикам;

Автоматизированные информационные системы - человеко- машинные системы, обеспечивающие автоматизированный сбор, обработку и передачу информации, необходимой для принятия управленческих решений в организациях различного типа.

Автоматические информационные системы характеризуются выполнением всех операций по обработке информации автоматически, без участия человека, но оставляют за человеком контрольные функции.

Основной составляющей частью автоматизированной информационной системы является информационная технология, развитие которой тесно связано с развитием и функционированием ИС. Дадим еще одно оп-ределение информационной технологии.

Информационная технология (ИТ) - процесс, использующий совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления и обработки информации на базе программно- аппаратного обеспечения для решения управленческих задач экономического объекта.

Основная цель автоматизированной информационной технологии - получать посредством переработки первичных данных информацию нового качества, на основе которой вырабатываются оптимальные управленческие решения. Это достигается за счет интеграции информации, обеспечения ее актуальности и непротиворечивости, использования современных технических средств для внедрения и функционирования качественно новых форм информационной поддержки деятельности аппарата управления.

Информационная технология справляется с существенным увеличением объемов перерабатываемой информации и ведет к сокращению сроков ее обработки. ИТ является наиболее важной составляющей процесса использования информационных ресурсов в управлении. Автоматизированные информационные системы для информационной технологии - это основная среда, составляющими элементами которой являются средства и способы для преобразования данных. Информационная технология представляет собой процесс, состоящий из четко регламентированных правил выполнения операций над информацией, циркулирующей в ИС, и зависит от многих факторов, которые систематизируются по следующим классификационным признакам (рис 4.3):

степень централизации технологического процесса;

тип предметной области;

степень охвата задач управления;

класс реализуемых технологических операций;

тип пользовательского интерфейса;

способ построения сети.

По степени централизации технологического процесса ИТ в системах управления делят на централизованные, децентрализованные и комбинированные технологии.

Централизованные технологии характеризуются тем, что обработка информации и решение основных функциональных задач экономического объекта производятся в центре обработки ИТ - центральном сервере, организованной на предприятии вычислительной сети, либо в отраслевом или территориальном информационно-вычислительном центре.

Децентрализованные технологии основываются на локальном применении средств вычислительной техники, установленных на рабочих местах пользователей для решения конкретной задачи специалиста. Де-централизованные технологии не имеют централизованного автоматизированного хранилища данных, но обеспечивают пользователей средствами коммуникации для обмена данными между узлами сети.

Комбинированные технологии характеризуются интеграцией процессов решения функциональных задач на местах с использованием совме-

стных баз данных и концентрацией всей информации системы в автомати-зированном банке данных.

Тип предметной области выделяет функциональные классы задач соответствующих предприятий и организаций, решение которых производится с использованием современной автоматизированной информационной технологии. К ним относятся задачи бухгалтерского учета и аудита, банковской сферы, страховой и налоговой деятельности и др.

По степени охвата автоматизированной информационной технологией задач управления выделяют автоматизированную обработку информации на базе использования средств вычислительной техники, автоматизацию функций управления, информационную технологию поддержки принятия решений, которые предусматривают использование эко-номико-математических методов, моделей и специализированных пакетов прикладных программ для аналитической работы и формирования прогнозов, составления бизнес-планов, обоснованных оценок и выводов по изучаемым процессам. К данной классификационной группе относятся также организация электронного офиса как программно-аппаратного комплекса для автоматизации и решения офисных задач, а также экспертная поддержка, основанная на использовании экспертных систем и баз знаний конкретной предметной области.

По классам реализуемых технологических операций ИТ рассматриваются в соответствии с решением задач прикладного характера и имеющимся прикладным программным обеспечением, таким, как текстовые и графические редакторы, табличные процессоры, системы управления базами данных, мультимедийные системы, гипертекстовые системы и др.

По типу пользовательского интерфейса автоматизированные ин-формационные технологии подразделяются в зависимости от возможностей доступа пользователя к информационным, вычислительным и

программным ресурсам, соответствующей используемой на экономическом объекте автоматизированной информационной технологии. Пакетная информационная технология не предоставляет возможности пользователю влиять на обработку данных, в то время как диалоговая технология позволяет ему взаимодействовать с вычислительными средствами в интерактивном режиме, оперативно получая информацию для принятия управленческих решений.

Интерфейс сетевой автоматизированной информационной технологии предоставляет пользователю телекоммуникационные средства доступа к территориально удаленным информационным и вычислительным ресурсам.

Способ построения сети зависит от требований управленческого аппарата к оперативности информационного обмена и управления всеми структурными подразделениями фирмы. Повышение запросов к оперативности информации в управлении экономическим объектом привело к созданию сетевых технологий, которые развиваются в соответствии с требованиями современных условий функционирования организации. Это влечет за собой организацию не только локальных вычислительных систем, но многоуровневых (иерархических) и распределенных информационных технологий в ИС организационного управления. Все они ориентированы на технологическое взаимодействие, которое организуется за счет средств передачи, обработки, накопления, хранения и защиты информации.

ВВЕДЕНИЕ

В настоящее время широкое развитие получили системы автоматизации предприятий, занимающихся различными видами учета. На рынке нашей страны в достаточно большом объеме представлены системы, работающие с базами данных. Однако зачастую небольшие предприятия работают по своей внутренней специфике, и с небольшими базами данных. Для такого типа предприятий фирмой «1С» разработана система «1С: Предприятие» которая представляет собой интерпретатор и рабочий конфигуратор (программу), без которого работа системы невозможна - аналог языка BASIC.

Система «1С: Предприятие» предназначена для решения широкого спектра задач автоматизации учета и управления, стоящих перед современными предприятиями. «1С: Предприятие» представляет собой систему прикладных решений, построенных по единым принципам, на единой технологической платформе. Программный продукт система «1С: Предприятие» может быть адаптирована к любым особенностям учета на любом специализированном предприятии.

С 06.07.2013 г. по 19.07.2013 г. я проходила практику по информационным технологиям на предприятии ООО «Техноэкспорт».

Целью практики было изучение информационных технологий на предприятии. Для достижения этой цели были поставлены следующие задачи:

рассмотреть информационные технологии в деятельности предприятия;

изучить применение информационных технологий на предприятии;

изучить информационную систему на базе программы «1С: Предприятие 8».

1.

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Информационная технология - это совокупность методов, производственных процессов и программно-технических средств, объединённых в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распределение и отображение информации, а также повышение их надёжности и оперативности.

Информационные технологии характеризуются следующими основными свойствами:

предметом (объектом) обработки (процесса) являются данные.

целью процесса является получение информации.

средствами осуществления процесса является программные, аппаратные и программно-аппаратные вычислительные комплексы.

процессы обработки данных разделяются на операции в соответствии с данной предметной области.

выбор управляющих воздействий на процессы должен осуществляться лицами, принимающими решение.

критериями оптимизации процесса являются своевременность доставки информации пользователю, её надёжность, достоверность, полнота.

Из всех видов технологий информационная технология сферы управления предъявляет самые высокие требования к «человеческому фактору», оказывая принципиальное влияние на квалификацию работника, содержание его труда, физическую и умственную нагрузку, профессиональные перспективы и уровень социальных отношений.

Информационные технологии используются на предприятии, как правило, в совокупности и образуют при этом то, что мы обычно называем системами. Поэтому, говоря об управлении информационными технологиями, мы подразумеваем, что эти инвестиции направлены в первую очередь на создание информационных систем различного назначения. Таким образом, целесообразно вначале дать определение системы.

В России традиционно под понятием «система» подразумевается автоматизированная система, определенная действующими стандартами, а именно в ГОСТ 34. Согласно этому ГОСТу системой называется совокупность технических средств, людей и бизнес-процессов, совместное использование которых способствует достижению определенных целей. В дальнейшем изложении понятие системы будет употребляться именно в этом смысле.

На предприятии, как правило, существует ряд проблем, связанных в основном с отсутствием единой корпоративной политики в области информационных технологий (ИТ) и стратегии создания корпоративной информационно-управляющей системы (КИУС) предприятия в целом.

Под ИТ-стратегией следует понимать формализованную систему подходов, принципов и методов, на основе которых будут развиваться все компоненты КИУС. Целью проекта по разработке ИТ-стратегии является организация интегрированного корпоративного процесса по развитию информационных технологий для обеспечения их соответствия основным целям и направлениям развития бизнеса предприятия. Достижение указанной цели позволит обеспечить:

совершенствование системы управления;

целенаправленное планирование и внедрение информационных технологий;

ориентацию информационных технологий для решения проблем бизнеса;

создание единого информационного пространства предприятия;

снижение совокупной стоимости владения информационными технологиями (закупка, разработка, внедрение, обучение, сопровождение и т. д.);

сокращение сроков внедрения новых информационных технологий, получение быстрых и тиражируемых результатов;

повышение эффективности используемых информационных технологий и отдачи от инвестиций в информатизацию;

возможность быстро и экономично расширять информационную инфраструктуру в будущем;

повышение конкурентоспособности и акционерной стоимости.

Выбор той или иной системы управления в каждом конкретном случае определяется потребностями предприятия, существующими особенностями подготовки и выпуска продукции, опытом и квалификацией сотрудников и другими факторами. Этот выбор далеко не так очевиден, как может показаться на первый взгляд.

Практика свидетельствует, что приобретение мощных дорогостоящих систем не позволяет сразу решить все проблемы. В то же время успешное внедрение комплексной системы «среднего класса» на предприятии дает возможность сделать его работу более прозрачной, преодолеть многие барьеры между подразделениями, скоординировать их деятельность и в результате повысить эффективность функционирования компании в целом.

Использование современных информационных технологий

управления предприятиями трансформирует само управление и структуру

предприятий. Информационные технологии существенным образом преобразуют бизнес,

снижают трансакционные издержки, вовлекают в оборот интеллектуальные продукты,

повышают прозрачность бизнеса и соответственно повышают его инвестиционную

привлекательность и капитализацию. Все это требует своего научного осмысления и

соответствующего учета в управленческой практике.

2.

ПРИМЕНЕНИЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В КОМПАНИИ ООО «ТЕХНОЭКСПОРТ»

информационный программа стратегия

2.1 Характеристика предприятия компании ООО «Техноэкспорт»

Предприятие организованно в форме общества с ограниченной ответственностью в 1996 году. Полное наименование предприятия: Общество с ограниченной ответственностью «Техноэкспорт».

Сокращенное наименование предприятия: ООО «Техноэкспорт».Место нахождения предприятия (юридический адрес):

Россия, Московская область, Сергиево-Посадский р-он, Скоропусковский пгт, производственная зона, д.28/4, ком.67. Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», Учредительным договором о создании Общества и Уставом предприятия.

Деятельность предприятия - производство и реализация агрохимии и товаров народного потребления.

Предприятие непрерывно наращивает объемы производства и расширяет ассортимент выпускаемой продукции, главный критерий которой - качество, достигаемое за счет оснащения предприятия новейшим оборудованием, передовыми технологиями, грамотных и профессиональных инженерно-технических кадров.

Продукция, производимая компанией, делится на пять групп товаров:

Средства защиты растений:

Средства от насекомых-вредителей <#"792066.files/image001.gif">

Рис. 1. Сведения об организации

После ввода сведений об организации заполняется справочник

«Подразделения» (Рис. 2) . Меню «Справочники - Предприятие - Подразделения».

Рис. 2. Структура предприятия. Подразделения

Переключаем полный интерфейс программы на модуль «Управление закупками» (рис 3). Меню-«Переключить интерфейс»-«Управление закупками».

Рис. 3. Переключение модулей в интерфейсе

Каждый поставщик регистрируется в разделе «Контрагенты» (рис.4) , где в карточке каждого поставщика (рис. 5) записываются реквизиты компании, номер договора, адрес, контакты компании и др.

По каждому поставщику можно хранить список тех позиций, которые он поставляет, и действующие цены (прайс-лист поставщика):

прайс-лист поставщика регистрируется в рамках соглашения с поставщиком;

предусмотрена возможность регистрировать цены в соответствии с различными условиями.

В карточку поставщика можно добавить любое количество

дополнительных реквизитов.

Рис.4 Контрагенты компании

Меню «Закупки» - «Контрагенты»

Для каждого поставщика можно хранить информацию о соответствии

номенклатуры поставщика (названия, артикула) и той номенклатуры, которая

заведена в информационной базе предприятия.

Рис. 5. Карточка контрагента.

Меню «Закупки» - «Контрагенты» - «Карточка контрагента»

Поступившие товары и услуги приходуются операторами с помощью сопровождающей товар документацией и отражаются в документе «поступление товаров и услуг»(рис.6)

Меню «Закупки» - «Поступление товаров и услуг»

Рис. 6. Поступление товаров и услуг

В поступлении товаров и услуг можно делать выборку по интервалу дат поступлений, по наименованию контрагента, по номеру счет-фактуры, по виду операции и др., для этого выбираем в панели управления функцию «Отбор и сортировка» и далее нажимаем нужный нам вид отбора, например, по контрагенту. После этого нам отображаются поступления товаров только от этого поставщика в заданный интервал времени (рис.7).

Меню «Закупки» - «Поступление товаров и услуг» - «Отбор и сортировка» -

«Отбор по контрагенту», «Сортировка, интервал дат: с 01.01.2013 по 01.07.2013»

Рис. 7. Фильтрация поступлений товаров и услуг по дате и контрагенту

Акт сверки взаиморасчетов представляет собой документ, отображающий расчеты двух организаций за определенный срок. Т.к. действующим законодательством не предусмотрена официальная форма акта сверки взаиморасчетов субъектов хозяйствования, то организация имеет право самостоятельно разработать удобную для нее форму акта сверки.

Рис. 8. Акт сверки взаиморасчетов

Чтобы получить готовый акт сверки, нужно его записать и распечатать. Для этого нажимаем на нижнем меню «Акт сверки» - «Записать» и нажимаем «Печать».

Получаем готовый акт сверки взаиморасчетов в заданный нами период по

определенному контрагенту (рис. 9).

Рис. 9. Готовый акт сверки взаиморасчетов

Для отслеживания товара отдел снабжения применяет подраздел «Запасы» в Меню «Управление закупками», где отслеживается дата поступления товара, его перемещение по складам и подразделениям, контрагента, который поставил данный товар (по номенклатуре).

Для этого выбираем подраздел «Запасы» - «Товары на складах». Далее

выбираем номенклатуру и склад, на который приходила данная продукция или сырьё,

или убираем все склады, в там случае программа выведет отчет о поступлении и

перемещении товара по всем складам. Получим отчет, который показывает дату

движения товара, по какому документу было совершено движение, наименование

контрагента, начальный остаток, приход, расход, конечный остаток по данной

номенклатуре (Рис. 10).

Рис.10. Товары на складах.

"1С: Предприятие 8" - это готовое прикладное решение, в основе которого лежит мощная технологическая платформа нового поколения "1С: Предприятие 8"

"1С: Предприятие 8" повышает эффективность работы предприятия

за счет автоматизации рутинных операций, за счет ведения учета в реальном

масштабе времени, за счет быстрой и удобной подготовки информации для принятия

решений на разных уровнях. При изменении масштабов, подходов к управлению или

организации работ на предприятии перестройка системы не требует больших затрат.

Важным достоинством системы "1С: Предприятие 8" является ее широкая

популярность.

ЗАКЛЮЧЕНИЕ

Программа «1С: Предприятие 8» обладает расширенными функциональными возможностями и позволяет автоматизировать следующие направления деятельности: управление производством, управление продажами (оптовая, розничная, торговля), управление закупками, управление складскими запасами, управление заказами, планирование, управление оборудованием, управление денежными средствами, бюджетирование, управление персоналом, кадровый учет организации, расчеты с персоналом, бухгалтерский и налоговый учет, международный учет.

Программа является эффективным инструментом, позволяющим избавиться от рутинной работы и приблизить учет к потребностям реального бизнеса. Информационно-методическая поддержка позволяет вести учет в соответствии с действующим законодательством.

«1С: Предприятие 8» включает в себя комплекс инструментальных средств и технологий для разработки, модификации, администрирования и сопровождения корпоративной информационной системы. Открытость системы и легкость ее адаптации, широкие возможности масштабирования и интеграции, простота и удобство администрирования и поддержки позволят IT специалистам тратить минимум усилий на сопровождение и конфигурирование в соответствии с потребностями производственно-торговой организации.

«1С: Предприятие 8» позволяет облегчить и синхронизировать работу сотрудников, а также, отслеживать оставшиеся сырье, материалы, готовую продукцию и т.д.

Считаю, что полученных знаний достаточно для работы в программе,

непосредственного их применения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. http://www.1c.ru/ - официальный сайт фирмы «1С».

1С: предприятие 8. Система программ / - Москва, 2009.

Белоусов П.С., Островерх А.В. - 1С: Предприятие - СПб.:1С-Паблишинг, Питер, 2008.

Берендеев И. Программный комплекс "1С: Предприятие 8.0" как платформа разработки бизнес-приложений КТПП /И. Берендеев // САПР и графика. - 2005.

5. Габец А., Гончаров Д.,

Козырев Д., Кухлевский Д., Радченко М. - Профессиональная разработка в системе

1С:Предприятие 8.0

6. Митичкин С.А. "Разработка в системе 1С: Предприятие 8.0"; - фирма «1С», Москва, 2008;

7. Радченко М.Г. 1С: Предприятие 8.1. Практическое пособие для разработчика. Примеры и типовые приемы / М.Г. Радченко. - М.: ООО "1С-Паблишинг", СПб: Питер. 2007

. Романова Ю.Д. Информатика и информационные технологии: учебное пособие / Под ред. Ю.Д. Романовой. - 5-е изд., испр. и доп. - М.: Эксмо, 2011.

. Севостьянов А.Д. - 1С: Управление торговлей 8.0, практика применения - Авторизированный Учебный Центр фирмы 1С «Константа», 2006.

Титоренко Г.А. Информационные системы и технологии управления: учеб-ник / Под ред. Г.А. Титоренко. - М.: ЮНИТИ, 2010.

Хомичевская (Борисова) В.Н. «Переходим на 1С: Бухгалтерию 8.0! Быстрое освоение для пользователей 1С: Бухгалтерии 7.7»

ERP -система существенно улучшает управляемость предприятием и повышает эффективность его работы.5. Информационные технологии предприятий

5.1. Управленческий учет и отчетность

Построение корпоративной информационной системы должно начинаться с анализа структуры управления организацией и соответствующих потоков данных и информации. Координация работы всех подразделений организации осуществляется через органы управления разного уровня. Под управлением понимают достижение поставленной цели при условии реализации следующих основных функций: организационной, плановой, учётной, анализа, контрольной, стимулирования (краткое содержание этих функций было рассмотрено в "Информационные системы планирования ресурсов и управления предприятием:ERP-сиcтемы").

В последние годы в сфере управления всё активнее стали применяться понятие "принятие решения" и связанные с этим понятием системы, методы, средства поддержки принятие решения. Принятие и исполнение делового решения - акт формирования и целенаправленного воздействия на объект управления, основанный на анализе ситуации, определении цели, разработки политики и программы (алгоритма) достижения этой цели.

Первым шагом на пути к эффективному управлению является создание системы сбора, оперативной обработки и получения оперативной, точной и достоверной информации о деятельности предприятия - системы для реализации управленческого учёта.

Управленческий учёт представляет собой проблему для значительной части руководителей предприятий в основном из-за отсутствия соответствующей системы обработки и представления данных, на основе которых принимаются решения. Иногда сведения, получаемые руководством для контроля и принятия решений, формируются из системы финансовой отчетности, кадрового учета и т. д. Проблема состоит в том, что эти сведения служат специфическим целям и не отвечают потребностям руководства для принятия решений. Поэтому на многих предприятиях существуют параллельно две системы учета - бухгалтерский и управленческий (практический), т. е. служащий обеспечению выполнения повседневных рабочих задач сотрудников и руководителей предприятия. Как правило, такой учет ведется по принципу "снизу-вверх". Сотрудники предприятия для выполнения своей работы фиксируют необходимые им данные (первичную информацию). Когда руководству предприятия нужно получить какие-то сведения о положении дел на предприятии, оно обращается с запросами к менеджерам более низкого уровня, а те, в свою очередь, к исполнителям.

Следствием такого самопроизвольного подхода к формированию системы отчетности является то, что, как правило, возникает конфликт между той информацией, которую хочет получить руководство, и теми данными, которые могут предоставить исполнители. Причина этого конфликта очевидна - на разных уровнях иерархии предприятия требуется разная информация, а при построении системы отчетности "снизу-вверх" нарушается основной принцип построения информационной системы - ориентация на первое лицо. Исполнители обладают либо не теми видами данных, которые нужны руководству, либо нужными данными не с той степенью детализации или обобщённости.

Большинство руководящих работников действительно получают отчеты о работе своих отделов, но эти сведения либо излишне пространны - например, подшивка договоров о продаже вместо сводного отчета с приведением цифр об общем объеме сбыта за указанный период, либо, наоборот, недостаточно полны. Кроме того, сведения поступают с запозданием - например, можно получить сведения о дебиторской задолженности через 20 дней по окончании месяца, а между тем отдел сбыта уже отгрузил товары заказчику с просроченным последним платежом. Неточные данные могут быть причиной неверных решений. Точные данные, полученные с запозданием, также теряют ценность.

Для того чтобы руководство предприятия могло получать необходимые ему для принятия управленческих решений данные, необходимо строить систему отчетности "сверху вниз", формулируя потребности верхнего уровня управления и проецируя их на нижние уровни исполнения. Только такой подход обеспечивает получение и фиксирование на самом низшем исполнительском уровне таких первичных данных, которые в обобщенном виде смогут дать руководству предприятия ту информацию, в которой оно нуждается.

Важнейшими требованиями к системе управленческого учета являются своевременность, единообразие, точность и регулярность получения информации руководством предприятия. Эти требования могут быть реализованы при соблюдении ряда простых принципов построения системы для формирования управленческой отчетности:

- система должна быть ориентирована на лиц, принимающих решения и на сотрудников аналитического отдела;

- система должна строиться "сверху вниз", руководители каждого уровня должны проанализировать состав и периодичность необходимых им для выполнения своей работы данных;

- исполнители должны иметь возможность фиксирования и передачи "наверх" установленных их руководством данных;

- данные должны фиксироваться там, где порождаются;

- информация разной степени детализации должна становиться доступной всем заинтересованным потребителям сразу же после ее фиксирования.

Очевидно, что эти требования наиболее полно могут быть реализованы с помощью автоматизированной системы. Однако опыт упорядочения систем управленческой отчетности на различных предприятиях показывает, что внедрению автоматизированной системы управленческого учета должна предшествовать достаточно большая "бумажная" работа. Ее выполнение позволяет промоделировать различные особенности управленческой отчетности предприятия и, тем самым, ускорить процесс внедрения системы и избежать многих дорогостоящих ошибок.

5.2. Автоматизированные информационные системы

Термин "автоматизированные системы управления" (АСУ), впервые появился в России в 1960-е гг. ХХ века в связи с применением компьютеров и информационных технологий в управлении экономическими объектами и процессами, что дало возможность повысить эффективность производства, лучше использовать ресурсы, избавить управленцев от выполнения обязательных рутинных операций.

Для любого предприятия возможность повышения эффективности производства в первую очередь определяется эффективностью существующей системы управления. Скоординированное взаимодействие между всеми подразделениями, оперативная обработка и анализ получаемых данных, долговременное планирование и прогнозирование состояния рынка - вот далеко не полный перечень задач, которые позволяют решить внедрение современной автоматизированной системы управления (рис. 5.1).

В этой связи, говоря о возросшем интересе российских предприятий к внедрению автоматизированных систем управления, нельзя не отметить, что в настоящее время на отечественном рынке преобладают две основные тенденции их разработки и внедрения.

Первая заключается в том, что предприятие пытается постепенно внедрить системы автоматизации лишь на отдельных участках своей деятельности, предполагая в дальнейшем объединить их в общую систему, либо довольствуясь "кусочной" ("лоскутной") автоматизацией. Несмотря на то, что этот путь, на первый взгляд, кажется менее затратным, опыт внедрения таких систем показывает, что минимальные затраты в подобных проектах чаще всего оборачиваются и их минимальной отдачей, а то и вовсе не приносят желаемого результата. К тому же сопровождение и развитие таких систем чрезвычайно затруднено и затратно.

Вторая тенденция - комплексное внедрение систем автоматизации, что позволяет охватить все звенья системы менеджмента от низового уровня производственных подразделений до верхнего управленческого уровня. В этом случае такая система включает в себя:

- автоматизацию многих направлений деятельности предприятия (бухгалтерский учет, управление персоналом, сбыт, снабжение и т. д.);

- автоматизацию основных технологических процессов предприятия;

- автоматизацию собственно управленческих процессов, процессов анализа и стратегического планирования.

- В настоящее время в мировой практике для обозначения полнофункциональных интегрированных АСУ, используемых фирмами, применяют названия:

- MRP (Material Requirement Planning - Планирование материальных потребностей),

- MRP II (Manufacturing Resource Planning - Планирование производственных ресурсов),

- ERP-система (Enterprise Resource Planning -Планирование ресурсов предприятия),

- ERP-II и CSRP (Customer Synchronized Relationship Planning - Планирование ресурсов, синхронизированное с покупателем).

Какая-либо однозначная и общепринятая общая классификация ИТ-предприятий отсутствует. Возможный вариант обобщенной структуры современных информационных технологий, внедряемых на промышленных производствах различного типа, приведен на рисунке 5.1 , на котором сделаны следующие общепринятые сокращения:

- САПР - системы автоматизированного проектирования / изготовления (Computer Aided Design / Computer Aided Manufacturing - CAD/CAM);

- АС ТПП - автоматизированные системы технологической подготовки производства (Computer Aided Engineering - CAE);

- АСУ ТП - автоматизированные системы управления технологическими процессами (Supervisory Control And Data Acquisition - SCADA);

- АСУ П - комплексная автоматизированная система управления предприятием (Enterprise Resource Planning - ERP);WF - потоки работ (WorkFlow);

- CRM - управление отношениями с клиентам;

- B2B - электронная торговая площадка ("онлайновый бизнес");

- DSS - поддержка принятия управленческих решений;

- SPSS - статистический анализ данных;

- OLAP - анализ многомерных данных;

- MIS - управляющая информационная система, (АРМ) руководителя;

- SCM - управление цепями поставок;

- PLM - управление жизненным циклом продукции (характерно для дискретного производства);

- ERP-II - расширение ERP системы за контуры производства (т. е. ERP + CRM + B2B + DSS + SCM+ PLM и т. п.);

- WAN - глобальные (внешние) сети и телекоммуникации (Wide Area Net);

- HR - "Управление персоналом", можно рассматривать как самостоятельную задачу, так и входящую в состав ERP (что и отображено на рисунке в виде двух связей);

- LAN - локальные вычислительные сети (Local Area Net).

С точки зрения внедрения информационных технологий все предприятия можно разделить на два больших класса: предприятия с дискретным типом производства (дискретное производство) и предприятия с непрерывным производством (непрерывное производство). Для непрерывного производства внедрение САПР (CAD/CAM) сводится, в основном, к внедрению графических систем.

В то же время, возрастает роль ТПП. Задачи ТПП значительно расширяются в сторону технологических расчетов, моделирования технологических процессов. Автоматизированные системы технологической подготовки производства - АС ТПП (CAE) начинают играть решающую роль в организации производства (процесс в непрерывном производстве практически невозможно организовать без технологических расчетов и моделирования).

Для непрерывного производства весьма актуальным становится внедрение автоматизированных систем управления технологическими процессами - АСУ ТП (SCADA), от эффективности которых прямо зависит эффективность производства. Основу большинства SCADA-решений составляют несколько программных компонентов (база данных реального времени, устройства ввода-вывода, предыстории типовых и аварийных ситуаций и т. д.) и администраторов (доступа, управления, сообщений).

Много специфики появляется при внедрении на непрерывном производстве комплексной автоматизированной системы управления предприятием - АСУ П.

5.3. Интегрированная информационная среда

Несмотря на значительное расширение в последнее время рынка информационных услуг и продуктов, информационное обеспечение системы управления предприятием остается все еще на недостаточном уровне. Информационно-телекоммуникационные системы функционируют, в основном, в интересах высших уровней управления и, как правило, без необходимого их взаимодействия. Такое положение приводит к дублированию работ, избыточности в сборе первичной информации, удорожанию разработок и эксплуатации систем.

Единое информационное пространство предприятия представляет собой совокупность баз и банков данных, технологий их ведения и использования, информационно-телекоммуникационных систем и сетей, функционирующих на основе единых принципов и по общим правилам. Такое пространство обеспечивает защищенное информационное взаимодействие всех участников, а также удовлетворяет их информационные потребности в соответствии с иерархией обязанностей и уровнем доступа к данным.

Интегрированная информационная среда рассматривается как комплекс проблемно-ориентированных, взаимоувязанных и взаимодействующих информационных подсистем. Концептуальная модель КИС в должной мере должна отражать эту среду (рис. 5.2). Такая среда как основа единого информационного пространства включает в себя следующие главные компоненты (рис. 5.3):

- телекоммуникационную среду (коммуникационное ПО), средства организации коллективной работы сотрудников (Groupware);

- информационные ресурсы, информационные системы и механизмы предоставления информации на их основе:

- ERP-система;

- ПО управления электронным документооборотом;

- ПО информационной поддержки предметных областей;

- ПО оперативного анализа информации и поддержки принятия решений;

- ПО управления проектами; встроенные инструментальные средства и другие продукты (например, CAD/CAM/CAE/PDM-системы;

- ПО управления персоналом и др.).

- организационную инфраструктуру, обеспечивающую функционирование и развитие информационной среды, систему подготовки и переподготовки специалистов и пользователей информационной среды.

Рис.

5.2.

Рис. 5.3.

Создание интегрированной информационной среды должно осуществляться с учетом следующих требований:

- вертикальная и горизонтальная интеграция имеющихся и вновь создаваемых корпоративных и проблемно-ориентированных информационных сред;

- единство организационных, технических и технологических принципов построения информационной среды;

- существование единой системы передачи данных на основе различных физических носителей (оптоволоконные, спутниковые, радиорелейные и др. каналы связи) как основы для горизонтальной и вертикальной интеграции информационных сред и компьютерных сетей;

- строгое соблюдение международных и российских стандартов в области информационно-вычислительных сетей, протоколов и средств связи, информационных ресурсов и систем;

- обеспечение доступа пользователей к открытым и защищенным базам данных различного назначения;

- обеспечение информационной безопасности и многоуровневой защиты информации от несанкционированного доступа, включая гарантии подлинности информации, распространяемой в информационной среде;

- создание систем и средств коллективного доступа в компьютерной сети;

- развитие информационных ресурсов и проблемно-ориентированных систем на основе идеологии информационных хранилищ и открытых систем, обеспечивающих возможность совместного использования различных аппаратных платформ и операционных систем;

- использование модульного принципа при проектировании центров и узлов хранения и обработки информации, абонентских пунктов и рабочих мест пользователей;

- использование сертифицированных программно-технических решений и унифицированных компонентов функционирующих систем и сетей;

- мониторинг информатизации, учет, регистрация и сертификация информационных ресурсов;

- развитие механизмов и средств предоставления информационного сервиса конечных пользователей, сертификации и лицензирования информационных услуг;

- использование организационных и методических материалов, системных требований, стандартов и рекомендаций по интеграции сетей, систем, баз данных и автоматизиpoвaнныx кадастров.

Несомненно, анализ общего состояния информатизации, тенденций и перспектив ее развития должен базироваться на определенных предпосылках и методологических требованиях, без учета которых затруднительно говорить о ее успехах или неудачах.

В современных условиях предприятие должно следовать « в ногу со временем». ООО «Кристалл» следует этому принципу.

На данном предприятии установлены все нужные для реализации основной деятельности программы, которые помогают правильно вести все виды отчетности. Кроме этого сегодня существуют программы, которые облегчают связь с банками. Эти программы предоставляет банк, с которым сотрудничает магазин. В магазине, где я проходила практику, это банк «Уссури». По договору они предоставляют программу, которая работает через интернет. Бухгалтер заполняет в данной программе счета, которые магазин должен оплатить. Например, счета за доставленный товар поставщиком. Данная заполненная счет-фактура отправляется через глобальную сеть интернет в указанный банк. После этого банк с лицевого счета магазина оплачивает высланные счета. Комиссия банка составляет 0,2 %.

Информационные обеспечение магазина включает и такие платные официальные программы как «Бухгалтерия. 1С» . Конфигурация "Бухгалтерия предприятия" предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

"1С:Бухгалтерия 7" поддерживает решение всех задач бухгалтерской службы предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т. д. Данное прикладное решение также можно использовать только для ведения бухгалтерского и налогового учета.

В состав конфигурации включен план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31 октября 2000 г. № 94н (в редакции Приказа Минфина РФ от 07.05.2003 № 38н). Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

ООО «Кристалл» так же имеет право электронной подписи и электронные сертификаты предприятия. Они позволяют пользоваться программами всех видов отчетности. Например, в программе «Declarant-Alko», которая позволяет декларировать алкогольную продукцию.

Так же на предприятии используется программа « Документы ПУ 51».

Программа обеспечивает выполнение следующих основных функций:

- - Подготовка Анкетных данных для открытия лицевого счета и оформления соответствующего страхового свидетельства (форма АДВ-1)

- - Формирование Заявления об обмене страхового свидетельства (форма АДВ-2)

- - Формирование Заявления о выдаче дубликата страхового свидетельства (форма АДВ-3)

- - Подготовка Индивидуальных сведений о трудовом стаже, заработке (вознаграждении) и начисленных страховых взносах застрахованного лица (формы СЗВ-1, СЗВ-3, СЗВ-4-1, СЗВ-4-2)

- - Формирование Сводной ведомости по формам СЗВ-3 (форма АДВ-10)

- - Формирование Ведомости уплаты по формам СЗВ-4-x (форма АДВ-11)

- - Группировка документов в пачки в соответствии с требованиями «Инструкции по заполнению форм документов лицом индивидуального (персонифицированного) учета в системе государственного пенсионного страхования»

- - Вывод сведений на бумажный и магнитный носители для представления в органы ПФР

- - Печать различных сопроводительных документов

- - Печать незаполненных бланков утвержденных документов

- - Формирование Заявлений по доп.страховым взносам (форма ДСВ-1) и Реестров застрахованных лиц о перечислению доп.страховых взносов (форма ДСВ-3)

Установлены программы для сдачи документов в Пенсионный Фонд. Эти программы предоставляет сам Пенсионный Фонд.

Программами проводится проверка сформированных файлов документов, представляемых в ПФР, в том числе файлов с отчетностью по страховым взносам по формам РСВ-1, РСВ-2, РВ-3, а также файлов со сведениями о застрахованных лицах для системы персонифицированного учета (СЗВ-6-1, СЗВ-6-2, СЗВ-6-3, АДВ-6-3, АДВ-6,2, АДВ-6-4, СЗВ-6-4, АДВ-6-5). ?Программы бесплатно предоставляются страхователям и служат универсальным критерием для оценки правильности формирования сведений в электронном виде. Программы позволяют страхователю-плательщику страховых взносов и сотруднику территориального органа ПФР определить, соответствует ли представляемая отчетность и данные в ней тем требованиям, которые предъявляет законодательство РФ об обязательном пенсионном страховании.

Кроме этого, можно отнести к информационным технологиям, которые используются в магазине, оплата приобретаемого товара посетителями при помощи безналичного расчета. В магазине установлены POS-терминалы, при помощи которых можно расплачиваться картами различных банков. Коммисия, которая платится компании, предоставляющей эти POS-терминалы и осуществляющая перевод денег на лицевой счет предприятия составляет 2,4 % от стоимости покупки.

Сегодня нет такой сферы производства и хозяйствования, в которых бы не применялись информационные технологии. С помощью информационных технологий осуществляется успешная деятельность множества компаний, которые занимаются производством той или иной продукции.

Информационные технологии и компьютеризация позволяют усовершенствовать и облегчить производственный процесс, а полная или частичная его автоматизация позволяет облегчить труд, связанный с выполнением опасных для жизни трудовых действий.

Также, информационные технологии применяются для того, чтобы удовлетворять непроизводственные потребности общества.

Так, допустим, сегодня информационные технологии массово применяются в образовании. Они помогают формировать независимую информационную личность, учат принимать правильное решение и эффективно использовать информационные ресурсы. Информационные технологии в образовании подготавливают человека, который легко, оперативно и эффективно обрабатывать данные и применять компьютерные возможности на практике.

В туризме, допустим, информационные технологии применяются с целью облегчить процесс формирования тура и организации отдыха. С помощью информационных технологий туроператор может легко и быстро наладить коммуникационные связи с объектами, которые, непосредственно, принимают участие в создании отличных условий отдыха. Также, с помощью информационных технологий и техники появляется у человека возможность интернет-бронирования авиабилетов и многое другое.

В сфере производства информационные технологии применяются с целью не только облегчить труд работников и уменьшить их численность, а и позволяют осуществлять процесс производства быстрее, производя большие объемы продукции.

Сегодня информационные технологии позволяют решать много проблем и предоставляют возможность сделать мир современнее, лучше, удобнее и комфортнее.

В различные исторические периоды развития мировой экономики значение ресурсов для успеха в бизнесе менялось. В аграрной цивилизации главным ресурсом были земля и трудовые ресурсы. Основой индустриальной цивилизации стали гигантские материально-энергетические производственные потоки, перерабатываемые с использованием капиталоемких технологий. Переход общества к информационным технологиям (далее ИТ) и наукоемким технологиям вводит в оборот информационные ресурсы и повышает требования к квалификации работников. Ни одна сфера деятельности не может сегодня обойтись не только без производственных и сервисных технологий, предназначенных для производства продукции и услуг, но и без информационных технологий, обеспечивающих потребности в информации управленческих, производственных, снабженческих, торговых, сбытовых и других функциональных подразделений предприятия, ставших необходимым инструментарием менеджмента.

Информационные технологии дают возможность рационально управлять всеми видами ресурсов предприятия, работать предпринимателю-одиночке. Поскольку ресурсы всегда ограничены, ключевым фактором успеха является принятие правильного и своевременного управленческого решения о концентрации ресурсов для достижения сильнейшего эффекта. Именно предоставляемые посредством информационных технологий сведения позволяют осуществить концентрацию ресурсов в нужное время и нужном месте для решения главных задач. Знания, по замечанию Питера Друкера, не могут удлинить человеку руку, но помогают поднять человека на плечи предшественников. Организованные в систему знания повышают компетентность сотрудников и позволяют предприятию работать рациональнее, целенаправленно и экономно, более эффективно. На отечественных предприятиях, как правило, отсутствует корпоративная политика в области информационных технологий, нет и стратегий создания корпоративной информационно-управляющей системы (КИУС) предприятия.

Под ИТ-стратегией следует понимать формализованную систему подходов, принципов и методов, на основе которых будут развиваться все компоненты КИУС. Целью проекта по разработке ИТ–стратегии является организация интегрированного корпоративного процесса по развитию информационных технологий для обеспечения их соответствия основным целям и направлениям развития бизнеса предприятия.

Достижение указанной цели позволит обеспечить:

– совершенствование системы управления;

– целенаправленное планирование и внедрение информационных технологий;

– ориентацию информационных технологий для решения проблем бизнеса;

– создание единого информационного пространства предприятия;

– снижение совокупной стоимости владения информационными технологиями (закупка, разработка, внедрение, обучение, сопровождение);

– сокращение сроков внедрения новых информационных технологий, получение быстрых и тиражируемых результатов;

– повышение эффективности используемых информационных технологий и отдачи от инвестиции в информатизацию;

– возможность быстро и экономично расширять информационную инфраструктуру в будущем;

– повышение конкурентоспособности и акционерной стоимости.

Процесс разработки стратегии, в который необходимо вовлечь высшее руководство и специалистов, должен быть нацелен на поиск явных ответов на следующие вопросы:

– Как определена стратегия бизнеса?

– Каково текущее состояние информационных технологий?

– Как должно выглядеть их будущее?

– Какие методологии и продукты должны использоваться?

– Какая технологическая архитектура должна быть построена?

– Каким требованиям должна отвечать квалификация персонала?

– Насколько корректны имеющиеся инициативы?

– роль информационных технологий в решении проблем развития бизнеса;

– состав основных направлений развития информационных технологий и сформированный портфель инвестиционных проектов, сгруппированных по приоритетам реализации;

– поэтапный план внедрения, использования и развития информационных технологий на 3-5 лет;

– оценку стоимости развития информационных технологий во взаимодействии с портфелем инвестиционных проектов и этапов плана;

– предложения по организации централизованного управления внедрением, использованием и развитием информационных технологий.

Информационные технологии и системы (ИТ/С) - прежде всего инструмент управления. Как и любой другой, он служит для координации и контроля хода бизнес-процессов при достижении целей. Простое обладание этим инструментом, как и любым другим, не гарантирует успеха, но его отсутствие на крупном предприятии ведет к краху. Главное отличие зрелых ИТ/С от «недорослей» - не количество средств, затраченных на ИТ, а добавленная ими стоимость. Чтобы инвестиции приносили пользу, необходимо грамотно пользоваться ИТ, а не просто обладать капиталом. Обладание инструментом ИТ - необходимое, но не достаточное условие успеха в бизнесе. Подлинный ключ к ИТ - это знания. Пользователи ИТ должны знать, что делать, когда и почему. Именно знания, а не деньги, являются главным условием возрастания капитала.

ИТ/С может быть разделена на три компоненты:

1. Аппаратное обеспечение (Hardware). Это физическая структура или логический макет, конфигурация машин, систем и прочего оборудования. Это средства согласования задач производства (товаров и/или услуг) и управления с достижением заданного результата или цели.

2. Программное обеспечение (Software). Оно представляет набор правил, руководящих принципов и алгоритмов, необходимых для функционирования технического оборудования. Сюда также относятся программы, соглашения, стандарты и правила пользования, направленные на координацию отдельных задач и процесса в целом. Это ноу-хау ИТ/С, так как оно отвечает на вопрос как.

3. Алгоритмическое (интеллектуальное) обеспечение (Brainware). Оно, в зависимости от планируемых, ожидаемых результатов и целей, должно обосновывать целесообразность использования и развертывания технического и программного обеспечения, а также его конфигурацию в каждом случае. Эта часть отвечает на вопросы что и почему.

Все три компонента взаимозависимы и равнозначны. Они образуют ядро ИТ/С. Любая информационная технология и система (ИТ/С) четко идентифицируется по этим составляющим: техническому, программному и алгоритмическому обеспечению. Существует и четвертый, самый важный аспект ИТ/С - сеть поддержки ИТ/С, инфраструктура. Это необходимые физические, организационные, административные и культурные схемы, включая рабочие задания, требуемые навыки, объем работ, стандарты и критерии, стиль, культуру и организационные модели развертывания ИТ/С. Таким образом, ИТ/С - это единство аппаратного, программного, алгоритмического обеспечения и сети поддержки, направленное на достижение цели. Если отсутствует хоть один из компонентов или он неадекватен, невозможно получить эффект ИТ/С, по крайней мере, в сфере бизнеса, что бы ни утверждали по этому поводу специализированные журналы или эксперты.

В бизнесе приходится иметь дело прежде всего с системами. Информационные технологии (ИТ) в приведенном выше определении выделены в отдельную позицию: есть ИТ - ядро (аппаратное, программное и алгоритмическое обеспечение) и сопутствующая сеть поддержки. Однако информационные технологии не могут существовать сами по себе. Возможности ИТ реализуются только тогда, когда они связаны с другими информационными технологиями, объединены в сети или системы. Таким образом ИТ/С - это есть сеть, или система технологий. В этом смысле термин «ИТ/С» означает не только ядро и сеть поддержки, но и слияние различных сетей в более крупные системы. Указанное слияние - и искусство, и наука, объясняющая развитие ИТ в ИТ/С. Технологии и системы представляют равноправные и взаимодополняющие части практического и профессионального исследования. Специалисты осознали, что информация, равно как другие товары и ресурсы, превратилась в стратегический ресурс, от которого зависит конкурентоспособность. По мнению Питера Друкера, новая информационная революция началась с информации, необходимой бизнесу, но она, несомненно, затрагивает все общественные институты. Революционные изменения происходят в концепциях. Революция происходит не только в сфере информационных технологий (ИТ) или в административных информационных системах (АИС), и во главе ее стоят не менеджеры по информации (МИ). Ее инициируют бухгалтеры, подсчитывающие соотношения прибылей и расходов. Наступает период клиенто-ориентированной экономики, в которой конкурентоспособна только та фирма, которая быстрее и лучше выполняет заказы клиентов. Главный вопрос этой революции: «В чем смысл информации и каково ее назначение?» Такая постановка вопроса ведет к кардинальному переопределению задач, возложенных на информацию, а вместе с тем и к реорганизации офисов, которые должны выполнять эти задачи.

На сегодняшний день не выработано общепринятого определения бизнес-информации. В том, что касается информации вообще, ведущие специалисты по информационным технологиям обычно под информацией понимают факты, сведения, новости и знание. Необходимо различать информацию и данные. Данные относятся к чувственным и воспринимаемым явлениям; они полностью независимы, а их содержание беспристрастно. Информация умозрительнее, она также базируется на чувственных явлениях, но интерпретированных передающим устройством; и порой интерпретация может искажать значение лежащих в основе данных. Знание еще умозрительнее, но оно может инициировать деятельность. Топ-менеджмент иногда мало использует новые ИТ/С просто потому, что те не обеспечивают его информацией, необходимой для выполнения стоящих перед ним задач.

Работа АИС заключается в компьютерной обработке данных, которые соответствуют (или не соответствуют) потребности в них. Традиционный бухгалтерский учет создан около 500 лет тому назад для того, чтобы компания в случае ликвидации имела данные, позволяющие сохранить и с максимальной эффективностью перераспределить активы. А исчисление себестоимости, дитя 1920-х годов, важнейшее дополнение к бухгалтерскому учету XV века, было добавлено только для приведения бухучета в соответствии с экономикой XIX века (чтобы компания могла получать информацию о своих издержках и управлять потоком наличности. Те же самые цели преследует и всеобщее управление качеством – столь популярный ныне вид исчисления себестоимости).

Сохранение активов, контроль над уровнем издержек не входят в задачи топ-менеджмента. Это обычные задачи оперативного управления. Да, неуспех в сбыте продукции способен разрушить бизнес. Но для успеха бизнеса требуется хорошо поставленное производство, то есть создание реальной потребительской ценности и материальных благ. Необходима инновационная стратегия бизнеса, прекращение выпуска старых и внедрение новых товаров, оптимальное соотношение рентабельности и доли рынка. Необходимы также новые стратегические решения, основанные на знании новых реалий. Выработка всех этих решений – задача топ-менеджмента. Такое понимание задач высшего руководства и обусловило повышение роли традиционной экономики, а сегодня - микроэкономики. Новые информационные технологии, появившиеся вместе с компьютером, были применены для обработки данных бухучета, так как это была наиболее трудоемкая часть работ. Информационные технологии занимаются сбором и систематизацией данных, их интерпретаций, анализом и представлением.

Не все работники информационных отделов осознают, что руководству фирмы требуется вовсе не увеличение объема данных, развитие информационных технологий или повышение быстродействия компьютеров. Руководству фирм требуется информация, влияющая на конкурентоспособность фирмы, в том числе новые концепции организации управления. В последние годы для топ-менеджмента в самых разных организациях требуется информация о товарах на глобальном рынке, пользующихся твердым спросом. Сегодня топ-менеджмент чаще требует, чтобы были найдены новые концепции управления, эффективные для работы на глобальном рынке в условиях клиенто-ориентированной экономики. При этом важно, чтобы сохранялась коммерческая тайна организации. Универсальных рецептов, которые могли бы одинаково подходить различным компаниям, нет. Но есть методы, с использованием которых могут быть построены эффективные системы управления предприятием. Название этих методов – MRP, MRP II и ERP. Методы или подходы MRP, MRP II и ERP - это формализованная совокупность понятий и процессов, позволяющая создать описание того, как предприятие должно работать. Они имеют сугубо конструктивный характер, то есть их можно воспринимать как набор инструкций (алгоритм): сделай это так, передай данные или материалы в таком-то виде туда, сделай запись о выполненных операциях там-то. Они интуитивно понятны любому управляющему или менеджеру.

Их основная ценность заключается в следующем:

– в них отсутствует утверждения «в принципе это может быть легко сделано…»;

– они появились в результате анализа деятельности реально работающих предприятий;

– их развитие происходило эволюционно, очередная концепция поглощала предыдущую;

– они доказали свою эффективность;

– они охватывают всю деятельность предприятия.

Концепция MRP (Material Requirement Planning – планирование материальных потребностей) была разработана для наилучшего управления производством, рационального использования складских помещений, устранения перебоев с поставками сырья или поставок сверх нормы. MRP помогает планировать и оперативно управлять производственным циклом: от поставки сырья и комплектующих до удовлетворения запросов конечных потребителей.

Базовыми положениями MRP являются:

– производственная деятельность описывается как поток взаимосвязанных заказов;

– при выполнении заказов учитываются ограничения ресурсов;

– обеспечивается минимизация производственных циклов и запасов;

– заказы снабжения и производства формируются на основе заказов реализации и производственных графиков;

– движение заказов связывается с экономическими показателями;

– выполнение заказа завершается к тому моменту, когда он необходим.

Методика MRP декларирует, какие процессы учета и управления должны быть реализованы на предприятии, в какой последовательности они должны выполняться, содержит рекомендации о том, как они должны выполняться (алгоритмы). Процесс планирования включает функции создания проектов заказов на закупку и/или внутреннее производство необходимых материалов-комплектующих. Другими словами, применение концепции MRP для управления предприятием позволяет оптимизировать план поставок комплектующих, уменьшая затраты на производство и повышая его эффективность. Развитие концепции MRP шло по пути расширения функциональных возможностей предприятия в сторону более полного удовлетворения потребностей клиентов и снижения производственных издержек. Это привело к тому, что в конце 1970-х годов концепция была дополнена положениями о формировании производственной программы в масштабах всего предприятия и контроля ее выполнения на уровне подразделений. Затем появилась концепция MRP II (планирование производственных ресурсов – Manufacturing Resource Planning), суть которой сводится к тому, что прогнозирование, планирование и контроль производства осуществляются по всему циклу, начиная от закупки сырья и заканчивая отгрузкой товара потребителю.

MRP II представляет методологию, направленную на эффективное управление всеми ресурсами производственного предприятия. В общем случае она обеспечивает решение задач планирования деятельности предприятия в натуральных единицах, финансовое планирование в денежном выражении, моделирование возможностей предприятия, отвечая на вопросы типа «Что будет, если…?». Эта методология представляет набор проверенных на выполнение разумных принципов, моделей и процедур управления и контроля, выполнение которых должно способствовать улучшению показателей экономической деятельности предприятия.

Основные обязательные/функциональные модули системы MRP II:

– Планирование продаж и производства (Sales & Operations Planning).

– Управление спросом (Demand Management).

– Главный календарный план производства (Master Production Schedule).

– Планирование потребности в материалах (Material Requirements Planning).

– Подсистема спецификаций (Bill of Material Subsystem).

– Подсистема операций с запасами (Inventory Transaction Subsystem).

– Подсистема запланированных поступлений по открытым заказам (Scheduled Receipts Subsystem).

– Оперативное управление производством (Shop Floor Control or Production Activity Control).

– Планирование потребности в мощностях (Capacity Requirements Planning).

– Управление входным и выходным материальным потоком (Input/Output Control).

– Управление снабжением (Purchasing).

– Планирование ресурсов распределения (Distribution Resource Planning).

– Инструментальное обеспечение (Tooling).

– Интерфейс с финансовым планированием (Financial Planning Interfaces).

– Моделирование (Simulation).

– Оценка деятельности (Performance Measurement).

Право

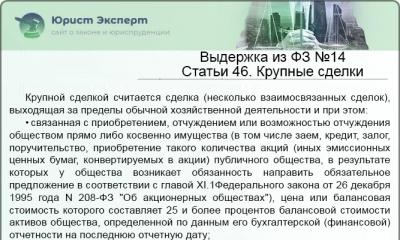

Одобрение крупных сделок акционерами и участниками обществ: где возможны нарушения Совершение юридическими лицами крупных сделок

Бизнес

Социология Одним из основоположников теории социальной стратификации считается

Книги